Los distribuidores de neumáticos radiografían al detalle las claves, tendencias y evolución del mercado en un reportaje publicado por ‘Europneus’ en su número impreso 287 de enero-febrero. Radiografía que salta del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de Carlos Barrero

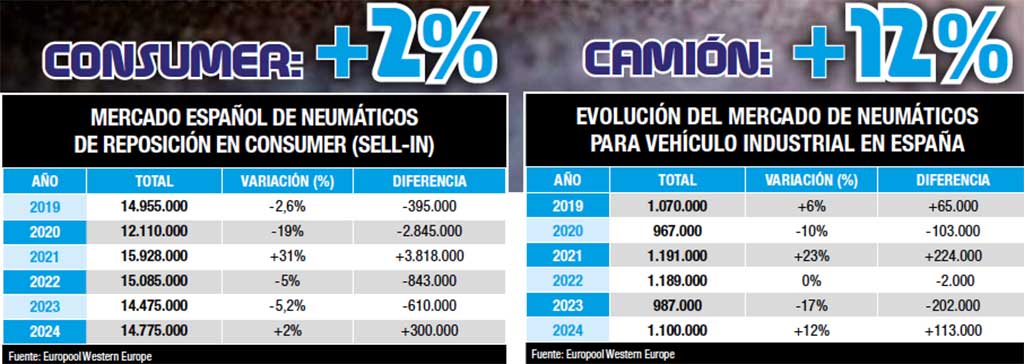

Los datos son la mejor radiografía y la distribución de neumáticos en España creció un 10,1% en el segmento Consumer (turismo, furgoneta y 4×4-SUV) y ‘pinchó’ un 10,6% en Camión durante 2024, según el Distripool de ADINE (Asociación Nacional de Distribuidores e Importadores de Neumáticos): “Elaborado con la consultoría de PwC, proporciona una visión detallada de la evolución del mercado de distribución de neumáticos en España. Esta herramienta estadística permite a los actores del sector entender mejor el flujo de ventas de los distribuidores a los talleres y al canal profesional, garantizando la confidencialidad y anonimato de los datos proporcionados”, aunque no precisa ni cifras ni la relación de los distribuidores que lo componen.

Evolución dispar del 10% (positivo en Consumer y negativo en Camión) en la distribución de neumáticos en España a cierre de 2024, pues, según ADINE, “la venta de neumáticos de reposición en el mercado español para los distribuidores mayoristas en el segmento consumer (turismo, furgoneta y 4×4-SUV) cerró 2024 con un crecimiento del 10,1% en comparación con el año anterior, según los datos de informe Distripool de ADINE”. Es más,, “el informe destaca un crecimiento positivo en todas las categorías del segmento consumer. En detalle, las ventas de neumáticos para turismo aumentaron un 9,7%, las de furgoneta un 5,6% y las de 4×4-SUV registraron un notable incremento del 16,1%. Este comportamiento fue especialmente positivo en el segundo semestre de 2024, con un crecimiento del 12,3% respecto al mismo periodo de 2023, superando en 4,4 puntos porcentuales los resultados del primer semestre. En el último trimestre del año, el segmento consumer creció un 10,9% en comparación con el mismo periodo de 2023”. Y evolución del 10% (pero en negativo) en la distribución de neumáticos para vehículos industriales (V.I.) en el mercado español de reposición durante 2024: “El informe revela una caída del 10,6% en las ventas de neumáticos para camión y/o autobús en 2024 respecto al año anterior, con una caída más pronunciada en el segundo semestre del año, que alcanzó el 15,8%”, apunta ADINE, subrayando que “el estudio también pone de manifiesto la consolidación del crecimiento de las marcas budget y quality, que continúan ganando cuota de mercado en el segmento consumer de manera significativa”.

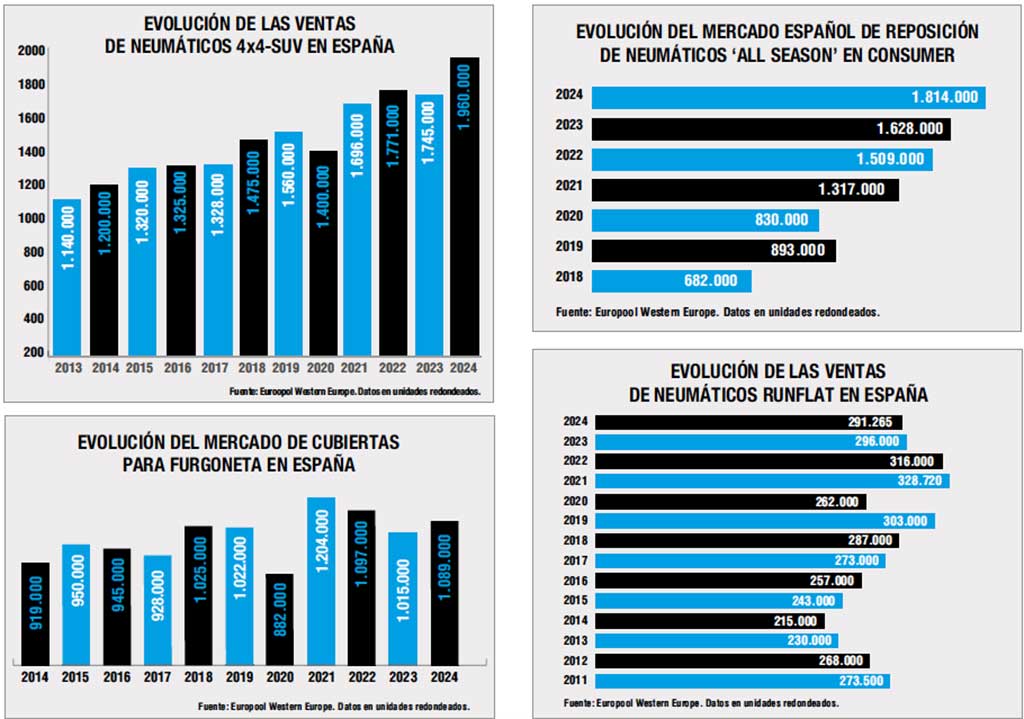

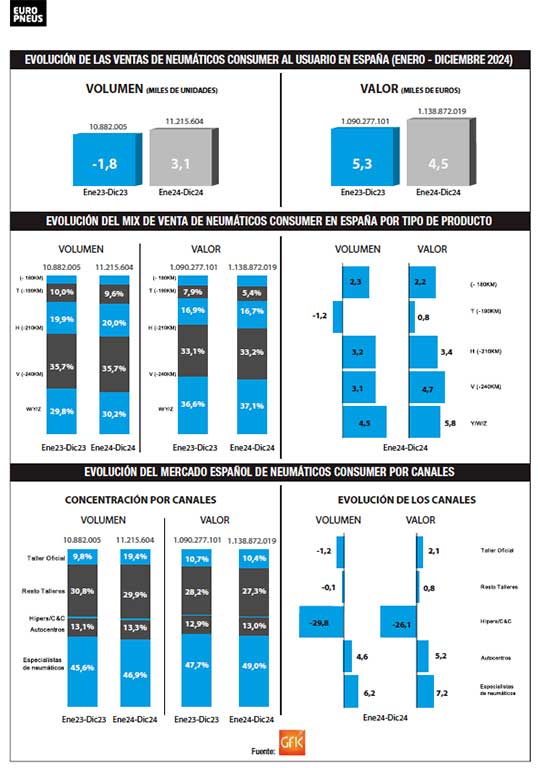

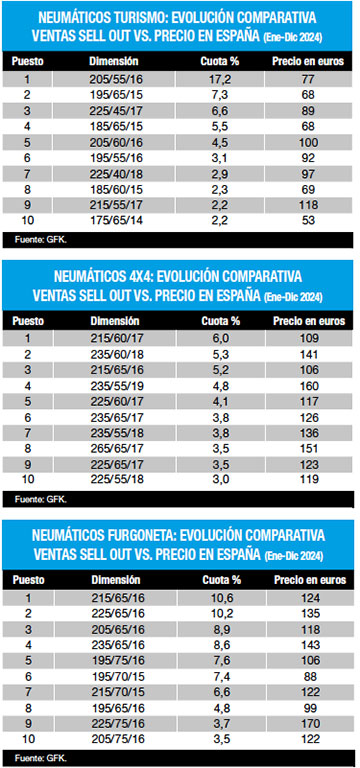

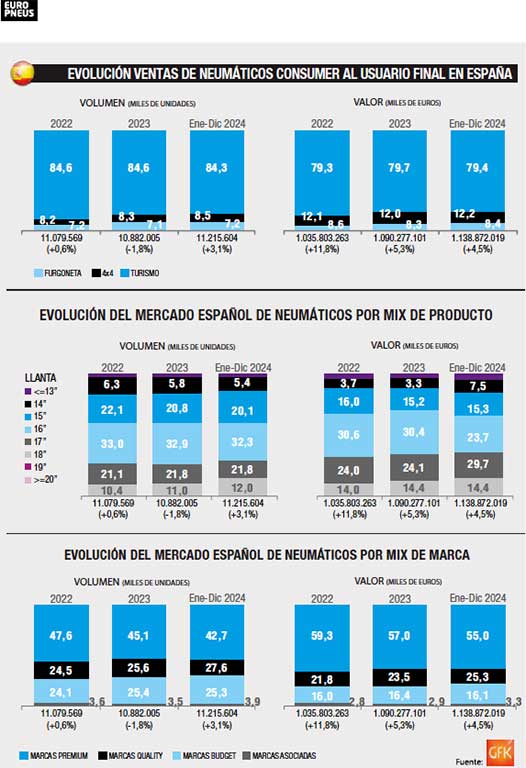

Más datos para diseccionar la ‘radiografía’: el mercado español de reposición de neumáticos cerró 2024 al alza en los principales segmentos -excepto OTR (-3%) y Dos Ruedas (plano)- según Europool: +2% en Consumer (turismo, furgoneta y 4×4-SUV), + 12% en V.I. y +13% en Agro. Tendencia similar en las importaciones de neumáticos ‘made in Asia’ hasta noviembre, según ADINE: acelerón del +17,5% en Consumer, +3,2% en Camión y +11% en Agro, y ‘pinchazo’ del -9,3% en Dos Ruedas y un -21,7% en OTR. Y a nivel de sell out (o ventas al usuario final), el mercado en Consumer cerró 2024 subiendo un 3,1% en volumen (11.215.604 unidades) y un 4,5% en valor (1.138.872.019 euros), según GFK.

Al analizar este contexto, Grupo Soledad argumenta que “las ventas de neumáticos de reposición son un claro reflejo de la realidad del parque de vehículos español y del uso que hacen de ellos sus propietarios. Con carácter general parece que el mercado ha recuperado cierto dinamismo en 2024 La economía española creció por encima del 3% en 2024 -bastante por encima de la media de los países de la UE, que se situó en el 0,8%-, y con ella el empleo, la movilidad de los vehículos particulares y la del transporte de mercancías y viajeros por carretera. Ahora bien, todos esos indicadores que han impulsado el mercado de la reposición de neumáticos se han visto matizados por la realidad del parque de vehículos español. Por un lado, se cerró el año con un importantísimo aumento de las ventas en casi todos los segmentos (del 7,1% y más de un millón de turismos; del 13,6% en comerciales ligeros hasta las superar las 165 mil unidades; y del 12,5% en vehículos industriales y más de 36 mil matriculaciones). Por otro, y a pesar del intenso despertar de las ventas de nuevos en 2024, el parque siguió envejeciendo a un ritmo acelerado hasta los 14,4 años en turismo y 14,9 en V.I. En este contexto, de ‘polarización’, de intensa renovación y envejecimiento del parque al mismo tiempo, con la economía evolucionando a buen ritmo y un aumento de la movilidad de todo tipo de vehículos, lo natural es que cada uno de los dos grandes perfiles de consumidores (los del vehículo nuevo y los del entrado en años) se orienten, con carácter general a productos de más valor o premium, o de menos valor y más funcionales. Creemos que es ahí donde hay que buscar la explicación a la diferente evolución, siendo en ambos casos positiva, de las ventas que muestran Europool y Distripool.”

Para Grupo Andrés, “las tendencias más positivas del mercado español de reposición de neumáticos en 2024 reflejan la recuperación del sector agrícola y el auge del transporte por carretera; del mismo modo que, en turismo, furgoneta y 4×4-SUV (Consumer) se percibe estabilidad por ser un segmento consolidado pero con presión de precios debido al incremento de las importaciones asiáticas. Sin embargo, la caída en camión, que contrasta con el crecimiento general de V.I., indica un cambio en la composición del mercado hacia neumáticos premium y la optimización de flotas”.

En Top Recambios consideran que “el año, en términos generales para el ‘taller’, ha sido bueno en términos de entradas de vehículos, con mucho desarrollo de actividad, pero con un peso mayor en el área del mantenimiento/mecánica. En relación al neumático, aunque los volúmenes han crecido, las facturaciones/márgenes han caído por la modificación en la estructura del producto que se estaba vendiendo. Dicho esto, el resumen es que 2024 no ha sido un año malo en términos de mercado, pero tampoco se puede calificar de un año bueno.”.

Desde NEX apuntan que “en lo que respecta a ligero, hemos asistido a un año de estabilidad algo positiva. Depende de la fuente que se mire para analizar los resultados, podemos analizar un mercado alcista según los datos de Europool o de los distribuidores, si bien el crecimiento ha sido mucho más moderado si atendemos al comportamiento de las ventas sell out. Es buena noticia que segmentos como el SUV y la camioneta, sobre todo esta última, hayan acumulado crecimientos mayores, porque esto quiere decir que el consumo ha sido positivo y eso siempre arrastra buenos indicadores tras de sí. En camión, asistimos a tiempos un poco complicados, con movimientos entre segmentos de producto que están reposicionando el mercado, con el mayor peso de marcas económicas y de importación. NEX sigue creciendo porque tiene una apuesta muy clara, definida y ganadora en este segmento, pero hay que seguir atentos a los cambios en el paradigma del camión en nuestro país. Por su parte, los segmentos agrícolas e industrial siguen viviendo momentos complicados, derivados del contexto, tan influyente en este mercado. También existe una deriva hacia marcas más económicas, donde el consumidor se siente más seguro ante sus incertidumbres diarias”.

Para Dispnal, “a nivel del segmento de turismo, furgoneta, 4×4-SUV, el crecimiento del +2% según Europool es moderado, lo que indica que, aunque el mercado sigue evolucionando positivamente, la demanda no ha mostrado un gran aumento. Este crecimiento puede reflejar una estabilización del proprio mercado. Por su parte, los segmentos de neumáticos V.I. y Agro han tenido un crecimiento muy similar entre 12% y 13%, esto refleja la recuperación del transporte y la logística tras la pandemia, mientras en Agro refleja una fuerte recuperación del sector agrícola. Este aumento puede estar asociado con las mejoras en la producción agrícola. El segmanto OTR sugiere una desaceleración en sectores como la minería, construcción e infraestructuras, que puede estar afectada por la economía global. En cuanto a las importaciones de neumáticos ‘made in Asia’, el aumento del 17,8% en consumer solo refleja que los consumidores están priorizando el precio sobre la marca. Los segmentos de OTR y Camión han tenido una caída muy similar, un reflejo de la posible desaceleración del transporte de mercancías, tanto a nivel nacional como internacional.”.

En San José Neumáticos analizan que “el mercado español de reposición de neumáticos en 2024 muestra un panorama diverso y dinámico. En consumer, este aumento se debe, en parte, a la recuperación del mercado automovilístico. Las importaciones de neumáticos ‘made in Asia’ para este segmento han aumentado significativamente, lo que sugiere una mayor competencia de precios y una penetración de marcas asiáticas en el mercado español. En el mercado V.I. asistimos a un crecimiento del mercado Europool, una gama en la que dominan las marcas premium. El segmento agrícola también ha mostrado un fuerte crecimiento, porque es comparado con 2023, un año de bajas ventas. Este crecimiento fue impulsado por la buena salud del sector agrícola, derivado de las buenas condiciones meteorológicas de 2024, principalmente porque se compara con 2023 (un año de sequía severa), con su natural reflejo en la venta de neumáticos agrícolas. El mercado español de reposición de neumáticos en 2024 ha mostrado un comportamiento positivo en general y la creciente competencia de las importaciones asiáticas en algunos segmentos plantea un desafío para los fabricantes tradicionales.”

Desde Recambios Frain observan que “en general, ha sido un buen año para la distribución. Seguimos viendo la tendencia de los últimos años respecto a los neumáticos no-europool, principalmente en agrícola, donde las marcas Europool están dejando mucho mercado a estas marcas de importación”.

Para Dontyre, “el mercado sigue cambiando hacia un modelo en el que los neumáticos del segmento Middle y Budget siguen ganando cuota de mercado, y en todos los segmentos. Esto es debido, principalmente a la situación económica del país, demandando el cliente final neumaticos más económicos, y a que cada vez más, éstos usuarios finales están asimilando mejor éstos productos. Además, los fabricantes Premium están poniendo en foco sobre todo en neumáticos de muy altas prestaciones, ganando el resto de marcas cada vez más volumen de venta absoluta. En los segmentos de camión, agrícola e industrial influye también el enorme aumento de calidad que se ha producido en muchas marcas asiáticas”.

En Euromais recuerdan que “llevamos consumer y tuvimos en 2024 una caída de marcas de segmento Premium y un crecimiento en las marcas de Quality y Budget, con las asiaticas (China y Corea). Esto es resultado de la demanda del mercado. A pesar de la subida del mix para llantas más altas, con mayor valor de venta, el valor de venta se quedó igual al año pasado, pues ha habido crecimiento de las ventas en las marcas asiáticas.”

Para Grupo Zenises, “el mercado de ventas de automoviles está confuso: el consumidor no tiene claro que el coche electrico sea su vehiculo y se demandan más los vehiculos de segunda mano. Esto puede ser el porqué de ese incremento en ventas de vehiculo en neumaticos de reposicion. En el resto de canales, venimos de años nada positivos en agricultura y 2024 ha sido mejor que el anterior. El segemento industrial no despega: en camion tenemos nuevos mercados como Turquia, Egipto y fábricas en Europa de fabricantes asiaticos, quizas este apartado se debe tener presente ante la inestabilidad de fletes desde Asia. Grupo Zenises crece tanto en consumer, como en camión. “

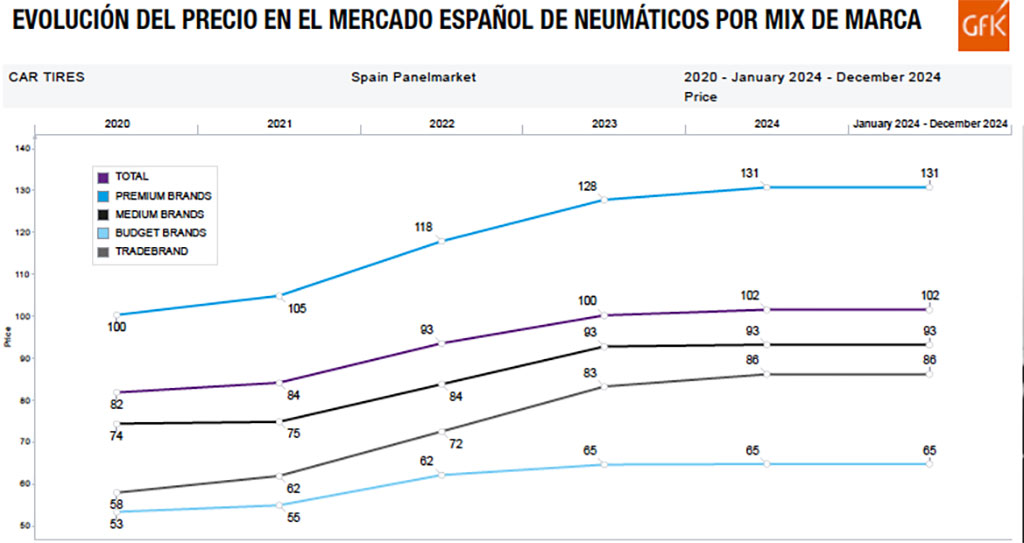

EL VALOR DE LAS VENTAS EN LAS CUENTAS DE LOS DISTRIBUIDORES Y EL DISTRIPOOL 2024

A rueda de estos de los citados datos del Distripool y sobre cómo ha afectado a las cuentas de los distribuidores/importadores la evolución del valor de las ventas (mix de marca vs. mix de producto) en 2024, desde Grupo Andrés analizan que “el crecimiento en consumer refleja la resistencia del segmento tradicional gracias a un repunte del turismo y la actividad logística ligera. Sin embargo, el retroceso en camión evidencia una polarización del mercado, se concentran ventas de neumáticos premium, dejando a las marcas secundarias menor cuota. Este comportamiento dual refleja que la personalización y la oferta de servicios complementarios son esenciales para mantenerse competitivos en un entorno de márgenes ajustados, dos ámbitos en los que Grupo Andrés ha trabajado mucho este año. El aumento de importaciones asiáticas ha presionado los márgenes en segmentos como Turismo y Agro, donde los precios competitivos de estas marcas ganan terreno frente a los fabricantes premium. En contraposición, segmentos como V.I. y OTR, con una creciente demanda de productos de alta tecnología, han compensado en parte esta presión gracias a un mayor mix de producto premium. La clave en 2024 ha sido la capacidad de los distribuidores como Grupo Andrés para gestionar su stock y ofrecer soluciones a medida para talleres y clientes finales, acompañado de servicios que diferencian su propuesta de valor.”.

En Grupo Soledad señalan que “una vez más hay que considerar todo el contexto de mercado. A la intensa y simultánea renovación y envejecimiento del parque de vehículos español, y al dinamismo económico que impulsa el kilometraje medio en turismos y camiones, hay que incorporar, en el caso del vehículo industrial, el impacto de algunas incertidumbres macroeconómicas que han afectado al transporte de mercancías. El año terminó en positivo, según las principales asociaciones del ramo, pero fue un poco a ‘tirones’ y eso probablemente afectara más a la inversión en renovar neumáticos de los transportistas autónomos, de economías más ajustadas y vehículos más antiguos, que de los flotistas cuyas flotas suelen estar compuestas por vehículos más jóvenes y que además de ser más estrictos en el cumplimiento de los programas de mantenimento ya están trabajando con sistemas de mantenimiento predictivo. En cuanto al segmento de consumer, su positiva evolución tanto entre vehículos más noveles como más entrados en años, explica el auge de ventas registrado tanto por Europool como por Distripool. ¿Evolución del valor de las ventas en las cuentas? Cada distribuidor tiene su estrategia y posicionamiento de mercado. En nuestro caso, la propuesta que Neumáticos Soledad hace al mercado es multimarca y multisegmento. De manera que nos adaptamos a los cambios en la demanda en tiempo real y tenemos una solución para cada necesidad, tanto para los propietarios de vehículos más nuevos, sean del segmento que sean, como de los de vehículos más entrados en años. Como tanto en un caso como en otro, el dinamismo de la economía y el general aumento de los desplazamientos por carretera activan la reposición de neumáticos, siempre tenemos una solución a la medida de cada necesidad”.

Para Top Recambios, ”nuestro comportamiento en 2024 nada tiene que ver con los datos globales que Distripool ofrece. Nuestra estrategia en los segmentos quality y budget hace que los números que podemos ofrecer este año sean más positivos que los expresados. Por otro lado, el desarrollo de ambas líneas de trabajo es totalmente diferente por el tiempo y recursos que llevamos dedicados: por ejemplo, en el segmento de consumer nuestro liderazgo es muy sólido, mientras que en el segmento del camión cada día nuestra velocidad es mayor y nuestra cuota se va incrementando. ¿Evolución del valor de las ventas en las cuentas? En 2024, hemos consolidado una tendencia que veníamos desarrollando en los últimos años: el incremento en el desarrollo y la participación de los segmentos quality y budget por encima del segmento premium: pero por otro lado manteniendo el incremento del volumen en los tres segmentos. Es importante tener en consideración más aspectos que simplemente el precio y la situación económica que se está viviendo, para entender esta evolución en los segmentos. Los fabricantes premium han decidido cambiar su estrategia y poner el foco en productos denominados HP y UHP, lo que ha dejado un hueco importante en el mercado que debe ser cubierto por las otras categorías de producto. Por otro lado, los productos budget han experimentado en los últimos años un ‘crecimiento tecnológico’, lo cual significa que sus rendimientos, así como las gamas que fabrican, han mejorado de manera muy importante, incrementando su atractivo hacia el usuario final.”

En Dispnal analizan que “el aumento del 10,1% en consumer refleja una mejora en este segmento, mientras que la caída del -10,6% en camión muestra una desaceleración de la actividad en el sector del transporte pesado. Esto puede ser una señal de que nos debemos adaptar a la creciente demanda en el segmento de consumo, pero también prepararse para las fluctuaciones del sector industrial y de camiones. Si diversificamos nuestro portafolio de productos, podremos equilibrar la oferta en ambos”.

Siguiendo con los datos del Distripool ofrecidos por ADINE y el acelerón del +10% en consumer contrastando con la caída del -10,6% en camión durante 2024, en NEX observan que “son mercados diferentes y no son vasos comunicantes. Además, los datos de Distripool pueden no hacer referencia directamente a lo que está sucediendo en el mercado. Por ejemplo, en consumer hablábamos de un 3% de crecimiento según datos de venta a cliente final cuando Distripool señalaba casi un 10%. Hay que observar también los movimientos de las marcas y sus ventas directas para entender mejor cuál es el comportamiento del camión. ¿Evolución del valor de las ventas en las cuentas? Los distribuidores tenemos una capacidad de adaptación al mercado muy importante. Somos capaces de ofrecer a los talleres aquello que necesitan en cualquiera de los segmentos de producto y valor del mismo. Nuestra oferta en marcas de importación es amplia y variada y ofrece suficientes respuestas de calidad y, sobre todo, con continuidad de stock que generan mucha confianza en el mercado. NEX apuesta por una oferta diferenciada, que cubra todas las necesidades, pero sobre todo que las cubra con continuidad y seriedad y asegurando lo que consideramos más importante para el futuro del sector: la rentabilidad”.

Para San José Neumáticos, “este índice Distripool confirma la influencia de los distribuidores en el mercado de reposición, principalmente en el mercado consumer. Por otro lado, esta tendencia no se hace sentir tanto en la influencia de los distribuidores en el mercado V.I., dominado por las marcas Premium. Respecto a cómo ha afectado a las cuentas la evolución del valor de las ventas (mix de marca vs. mix de producto) en 2024, es creciente la influencia de los distribuidores/importadores en el mercado de reposición, tanto en marcas de su importación, como principalmente en marcas del Europool, donde sus fabricantes siguen con la tendencia de utilizar a los distribuidores y a sus eficientes redes para suministrar con más eficiencia sus marcas al taller. El aumento de las importaciones de neumáticos ‘made in Asia’ en los segmentos consumer ha generado una mayor competencia en precios y, también, por la bajada del poder adquisitivo del usuario. Por otro lado, las marcas premium, que suelen tener un mayor valor añadido, también experimentaron un aumento en sus ventas, especialmente en el segmento de turismo, impulsado por la demanda de vehículos SUV.También nos gustaría destacar la creciente demanda de neumáticos de alto valor añadido, como los neumáticos all season, o los neumáticos para vehículos eléctricos, que han impulsado el valor de las ventas en algunos segmentos”.

Continuando con los datos del Distripool ofrecidos por ADINE durante 2024 con la subida del +10% en consumer y el ‘pinchazo’ del -10,6% en camión, en Recambios afirman que “no tenemos clara que sea la realidad en el mercado, el neumático de camión en distribución, a nivel sell-out, creemos que ha crecido, y los números solo se deben a la estacionalidad de compras por otros factores. En general, en Recambios Frain creemos que 2024 ha sido un buen año para la distribución de neumáticos en España”.

CLAVES, TENDENCIAS Y PROBLEMAS ACTUALES PARA EL DISTRIBUIDOR

En Dontyre consideran que “crecimientos cercanos al 10% son bastantes positivos para el conjunto de distribuidores, eso quiere decir que el peso de los distribuidores en España sigue siendo fuerte, ya que el Europool ha crecido bastante menos. Los distribuidores siguen cogiendo cuota de mercado. La alta profesionalización de los distribuidores hace que sean muy importantes en el mercado, y generamos un valor añadido al sector por el buen trabajo realizado durante años. Los profesionales del sector valoran positivamente a los distribuidores. ¿Evolución del valor de las ventas (mix de marca vs. mix de producto) en las cuentas de los distribuidores/importadores en 2024? El neumático de importación, evidentemente tiene un costo muy inferior al Premium, y el valor del stock ha bajado en cierta medida. Cada segmento tiene su rentabilidad, pero en términos absolutos el mix de marca no ha afectado negativamente a los resultados finales. El mix de producto sigue creciendo cada vez más en neumáticos de altas prestaciones, siguiendo la evolución del parque de vehículos, que pone en el mercado vehículos de llantas cada vez mayores”.

Al enumerar las claves y problemas actuales del mercado español de reposición de neumáticos para un distribuidor, en NEX señalan “la continuidad del producto, del stock y la confianza en la calidad del mismo. Siendo capaces de asegurar a nuestros clientes la rentabilidad y la seguridad en un producto o en diferentes marcas, tenemos mucho terreno ganado. Además, sobre todo, lo que debemos es ser capaces de ser eficientes, rápidos en el servicio, consecuentes con nuestras ofertas y mantener un nivel de abasto preciso para dar respuesta siempre a los talleres. NEX ofrece eso en todos los segmentos de producto, en todas sus gamas, ya sean premium, quality o Budget y para cada cliente particular, puesto que somos capaces de armonizar nuestra oferta, portfolio y carga promocional para cada tipo diferente de cliente. Nosotros nos adaptamos a ellos y no al revés. ¿Tendencias? Los distribuidores nacionales estamos trabajando en el mismo sentido, con ciertos enfoques diferenciales en cuanto a la oferta o la forma de ponerla a disposición de los talleres. Esto significa apostar por trabajar la mayor gama posible en los productos premium, disponer de exclusivas marcas en el segmento quality que permitan la rentabilidad y el crecimiento del segmento en los clientes más fieles, como es el caso de Kleber, Maxxis o BFGoodrich para NEX, y contar con una oferta continuista y de calidad en el segmento económico tanto en camión como en turismo, además de un amplio portfolio de superbudget. Después entran en juego las claves que nos permiten diferenciarnos: capilaridad de los almacenes para asegurar la cercanía, capacidad de entrega hasta 4 veces al día, carga promocional segmentada y amplia, competitividad y ayuda a la venta.”.

Para Top Recambios, “sin duda alguna, la distribución, más allá de simplificarse, se va complicando: la cantidad de marcas que están presentes en el mercado, así como la cantidad de referencias que cada una de ellas produce y que lanza al mercado, ya sea a través de los equipos originales o de la reposición. Una logística cada vez mas exigente y con unos incrementos de costes que afectan de manera directa al precio final ofertado. Aspectos técnicos como el DOT, que están tomando protagonismo lo que obliga a una gestión del almacén aun más exhaustiva, para evitar conflictos y obsoletos técnicos.Sin duda, la distribución está requiriendo cada vez más ‘espacio’ y ‘economía saneada’ para poder acometer los proyectos que en el futuro el mercado ofrecerá. Top Recambios tiene claro que el taller necesita simplicidad en la gestión con el proveedor, y esa idea es la que aplica en todos y cada uno de los diferentes aspectos que trabaja en su relación con los clientes”.

En Grupo Andrés “destacamos la presión de precios por la competencia de importaciones asiáticas y la necesidad de adaptarse y diferenciarse mediante servicios adicionales que fortalezcan la relación con los talleres, logística avanzada y herramientas digitales. Además, desde Grupo Andrés, siempre defendemos la gestión eficiente de stocks ante fluctuaciones de la demanda para mantener siempre la correcta disponibilidad de producto.¿Tendencias? Desde Grupo Andrés trabajamos para alcanzar siempre alianzas fuertes y adquisiciones que nos permitan ganar terreno y escalar en eficiencia. Además, como primer distribuidor de neumáticos que apostó por la digitalización, seguimos esforzándonos en la expansión de la oferta hacia servicios digitales cada vez más potentes y herramientas de gestión para talleres. Potenciar la plataforma B2B es una prioridad en Grupo Andrés para mejorar la experiencia del cliente”.

Desde San José Neumáticos analizan que “el mercado español de reposición de neumáticos presenta un panorama complejo y dinámico para los distribuidores, con desafíos y oportunidades que requieren una gestión estratégica y adaptada a las particularidades de cada segmento. El distribuidor actual debe ser capaz de adaptarse a un mercado dinámico y competitivo, con un enfoque estratégico en la diversificación, la gestión de costes, la innovación y la relación con el cliente. La clave del éxito reside en anticiparse a los cambios, adaptarse a las nuevas tecnologías y ofrecer un servicio de valor añadido que vaya más allá de la simple venta de neumáticos. ¿Tendencias a nivel empresarial (concentración: compras/alianzas); a nivel de marcas, productos, servicios…? No se asiste a un gran nivel de concentración/fusión entre distribuidores. Eso permitiría a las empresas ganar tamaño y cuota de mercado, así como mejorar su capacidad de negociación con los fabricantes. Por otro lado, algunas empresas están expandiendo su presencia a otros mercados, buscando nuevas oportunidades de crecimiento y diversificación. La concentración, las alianzas, la internacionalización, la ampliación de la oferta y la digitalización son tendencias clave que marcarán el futuro del sector.”

Para Grupo Soledad, “con carácter general, podríamos decir que como empresas, más allá de nuestra condición de distribuidores de neumáticos, tenemos que estar muy pendientes del contexto económico, social y regulatorio español y europeo. A veces solo hablamos de lo que nos afecta como empresas del sector, pero ahí fuera hay procesos como la creciente presión normativa, la transformación digital de la economía o la orientación de la sociedad hacia la Sostenibilidad a los que no podemos ser ajenos. En clave más “doméstica”, de sector, es importante hacer una lectura adecuada del mercado actual de la reposición del neumático y de su posible evolución. Del parque y su impacto en el mix de producto que se demanda ahora y que se demandará en el futuro. Por fortuna, la estrategia de multimarca y multisegmento de Neumáticos Soledad ha demostrado ser la que mejor optimiza las oportunidades comerciales que ofrece nuestro mercado. ¿Tendencias? Si algo caracteriza a la distribución de neumáticos es la enorme presión competitiva de nuestro mercado. De manera que la tendencia más exitosa es siempre aquella que procura a la empresa una rentabilidad adecuada. O lo que es lo mismo, aquella que nos hace eficientes, que genera claras ventajas competitivas. Que genera un claro valor para todo el ecosistema de colaboradores de la empresa, empezando, por supuesto, por el cliente, por ese cliente satisfecho que repite y nos recomienda. Y aquí, una vez más, Neumáticos Soledad apuesta por su estrategia multimarca y multisegmento, con una solución a la medida de la concreta necesidad de cada cliente”.

En Dispnal opinan que “el problema es común a cualquier segmento: estamos hablando de saturación del mercado a nivel de producto, aumento de la competencia, y uno de los más importantes son las subidas de precios con la logística. ¿Tendencias? A nivel empresarial, la concentración sigue siendo una tendencia, con más compras y alianzas para poder competir a nivel global. En cuanto a la oferta de marcas y productos, probablemente habrá una diversificación, con un enfoque en neumáticos más sostenibles y productos premium. Además, intentaremos apostar por servicios adicionales, como el mantenimiento, la logistica y la mejora enfocada en el cliente. Impulsar las ventas es por lo que pelea cualquier distribuidor, lo que deseamos es responder bien las necesidades de los clientes, con más producto y mejor servicio de logística”.

Para Recambios Frain el principal problema para un distribuidorde neumáticos en el mercado español de reposición “es el mismo que los últimos 10 años: la falta de rentabilidad. Estamos viendo cómo la media del sector de rentabilidad está en unos niveles críticos. ¿Tendencias a nivel empresarial (concentración: compras/alianzas); a nivel de oferta de marcas y productos, de servicios…? A nuestro juicio, los distribuidores locales seguirán cogiendo más fuerza, a la vez que los distribuidores nacionales seguirán cogiendo cada vez más volumen”.

En Dontyre señalan como tendencia que “la concentración en grandes distribuidores, con cada vez más peso, aún no ha terminado. A los pequeños distribuidores, cada vez les es más complicado ser competitivo en un mercado con grandes distribuidores, dado las grandes inversiones necesarias, y otras situaciones generadas en los últimos años, como puede ser algunos cambios legislativos. Creemos que seguirá la concentración de distribuidores, así como también ha habido concentración de fabricantes”.

Para Euromais, “los desafíos serán en mantener o aumentar la rentabilidad de ventas, y no caer en la tentación de hacer volumen en unidades con una bajada de precio como puede acontecer con algún de los distribuidores, principalmente por tener mucho stock o otra estrategia comercial. Hay que tener responsabilidad para defender la rentabilidad. La tendencia sería continuar a acontecer la concentración, pero no vemos señales que eso va a acontecer. Las marcas van a continuar desarrollando el negocio como sea mejor para cumplir sus objetivos de cuota de mercado, y así, el camino de desarrollar la marca con los clientes está en su estrategia”.

PUEDE DESCARGARSE EL NÚMERO 287 DE LA REVISTA ‘EUROPNEUS’ PINCHANDO AQUÍ

")

){kind=link}