El mercado europeo de reposición de neumáticos ‘rodó’ al alza en líneas generales durante 2024, pese a la actual ‘rueda’ de incertidumbres (bélicas, geopolíticas, económicas, logísticas…) a nivel mundial. Sí, porque según los recientes datos publicados -ver cuadro adjunto- por la Asociación Europea de Fabricantes de Neumáticos y Caucho (ETRMA en sus siglas en inglés) -o también conocidos en el sector como datos de Europool-, las ventas de neumáticos en Europa cerraron 2024 con sendas subidas del 5% en Consumer (turismo, furgoneta y 4×4-SUV) y Agro, y del 4% en Dos Ruedas, mientras se desinflaron un -1% en el segmento para Vehículos Industriales (camiones, autobuses y autocares). Pasen y lean.

Una información de CARLOS BARRERO

Así, la ETRMA -selecto club al que pertenecen los principales fabricantes que operan en Europa como Apollo Tyres, Bridgestone Europe, Brisa, Continental, Goodyear, Hankook, Linglong (desde noviembre), Marangoni, Michelin, Nexen Tire Europe, Nokian Tyres, Pirelli, Prometeon, Sumitomo Rubber Industries (Falken), Toyo Tires y Yokohama, por orden alfabético – resalta que las ventas de neumáticos en el mercado europeo de reposición en el segmento consumer (turismo, furgoneta y 4×4-SUV) durante 2024 acumularon una subida del 5% con una cifra de 223.267.000 unidades, once millones más respecto a los 212.265.000 neumáticos de 2023 -ver cuadro comparativo adjunto-, pero unos tres millones menos si se compara con los 226 millones de 2022. No obstante, desgranando la evolución del propio segmento Consumer en el conjunto del pasado ejercicio, la ETRMA señala la caída del -2% en los neumáticos de verano, contrastando con el acelerón del 16% de los neumáticos ‘all season’ (cuatro estaciones o todotiempo), que siguen imparables, y la subida del 7% de las cubiertas de invierno (o winter, en inglés).

Ahora bien, la ETRMA enfatiza la tendencia al alza de las ventas de neumáticos del segmento Consumer en Europa, dado el fuerte acelerón del 12% en el último trimestre con una cifra de 56,5 millones de unidades, unos seis millones más respecto al mismo período de 2023. Es más, en este cuarto trimestre, la ETRMA destaca la subida del 1% en las ventas de neumáticos de verano, junto al subidón del 18% en ‘all season’ y del 15% en ‘winter’.

Y al igual que en el segmento Consumer, los datos de la ETRMA a cierre de 2024 también reflejan sendas subidas del 5% en los neumáticos agrícolas con 716.000 unidades (34.000 cubiertas más respecto a las 682.000 de hace un año) y en el segmento de Dos Ruedas (moto y scooter) con 9.026.000 unidades, lo que supone 368.000 neumáticos más respecto a los 8.658.000 de hace un año.

De igual modo, la ETRMA pone el acento en el fuerte acelerón de ambos segmentos en el último trimestre del año, con un aumento del 12% en los neumáticos agrícolas (152.000 unidades, respecto a las 136.000 cubiertas de hace un año) y del 18% en las cubiertas Dos Ruedas (1.150.000 unidades, frente las 978.000 de hace un año).

Sin embargo, la ‘rueda’ de incertidumbres pasó factura en 2024 al segmento de neumáticos para Vehículos Industriales (camiones, autobuses y autocares) en el mercado europeo de reposición, que cerró el ejercicio con una ligera caída del -1% y una cifra de 11.295.000 cubiertas, lo que supone 95.000 cubiertas menos respecto a los 11.390.000 neumáticos comercializados en Europa durante 2023.

Eso sí, los datos de la ETRMA (o de Europool) también reflejan una mejoría de las ventas de neumáticos V.I. en el mercado europeo durante el cuarto trimestre, con una subida del 4% y una cifra de 2.882.000 cubiertas, lo que supone unas 119.000 unidades más respecto a los 2.763.000 neumáticos de idéntico período de 2023.

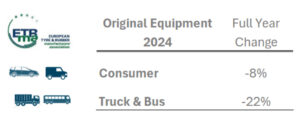

Al analizar la evolución de las ventas de neumáticos en el mercado europeo de reposición a cierre de 2024, Adam McCarthy, secretario general de ETRMA, señala que “la evolución del cuarto trimestre de 2024 es positiva en comparación con el cuarto trimestre de 2023 en todas las líneas de productos, debido principalmente a un rendimiento débil en el cuarto trimestre de 2023. Después de una evolución negativa en 2023 (en comparación con 2022), con un -8% en el segmento de consumo y un -17% en el segmento de camiones, la evolución de los volúmenes en 2024 está mejorando para los neumáticos de consumo, principalmente gracias al segmento All Seasons, pero sigue siendo ligeramente negativa para los neumáticos de camiones. En ambos segmentos, todavía estamos lejos de los volúmenes previos a la pandemia, respectivamente, con un -3,5% y un -10,3% en comparación con 2019. Los volúmenes de ETRMA en neumáticos para camiones siguen viéndose afectados por el crecimiento de los volúmenes no pertenecientes al pool (a pesar de los derechos antidumping). Los volúmenes en el segmento de neumáticos agrícolas se han visto respaldados por las condiciones climáticas lluviosas”.

Asimismo, la ETRMA detalla en su comunicado que “las ventas de neumáticos de equipo original cayeron en 2024 -ver gráfico adjunto-, lo que refleja una disminución en la producción de vehículos en toda la región. En un entorno de incertidumbre económica y política, los fabricantes de vehículos europeos están afrontando los desafíos de la electrificación. La producción de vehículos ligeros (automóviles y comerciales ligeros) disminuyó en 2024, después de un crecimiento significativo en 2023. La producción de vehículos comerciales pesados cayó más acentuadamente en 2024, después de dos años de crecimiento. En este contexto, hubo descensos en la venta de neumáticos de equipo original tanto en el segmento de consumo, como en el de camiones y autobuses”.

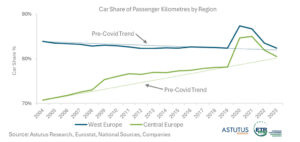

A rueda de ello, y respecto a las tendencias de movilidad en Europa, la ETRMA también argumenta que “en Europa occidental, la movilidad per cápita (todos los modos terrestres) fue relativamente estable antes de 2019, con un pequeño descenso hasta 2012 seguido de un repunte hasta 2019. A finales de 2023, la demanda de movilidad se había recuperado para igualar el promedio anterior a la pandemia, pero se mantuvo ligeramente por debajo del máximo de 2019. En Europa central hubo un fuerte crecimiento de la movilidad en el período hasta 2019. El descenso relacionado con la pandemia en 2020 fue menos pronunciado que en Europa occidental. La movilidad agregada se mantiene ligeramente por debajo del máximo de 2019. La proporción de kilómetros recorridos por pasajeros en automóvil cayó ligeramente en Europa occidental entre 2004 y 2019 del 84% al 82%, antes de aumentar bruscamente durante la pandemia de Covid. Desde entonces ha vuelto a caer al mismo nivel que en 2019, aunque sigue estando por encima de la tendencia anterior. En cambio, en Europa central, el porcentaje de movilidad basada en el automóvil aumentó significativamente entre 2004 y 2019, aunque el ritmo de crecimiento se había moderado hacia la última parte de este período. Nuevamente, el porcentaje aumentó

considerablemente en 2020 antes de caer hacia la línea de tendencia anterior”.

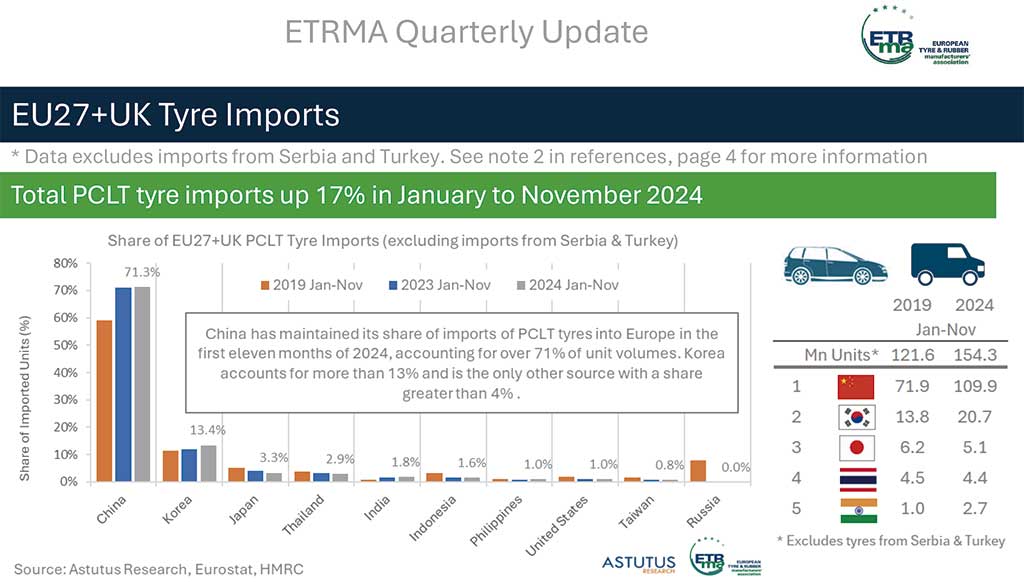

ETRMA: “Las importaciones de neumáticos para turismos y camiones ligeros (PCLT) en Europa (UE27 más Reino Unido) aumentaron un 17% en los primeros once meses de 2024 y son un 27% más altas que en el mismo período de 2019. Los volúmenes de China aumentaron un 17%

interanual y han aumentado más del 50% desde 2019 (38 millones de unidades adicionales). Las importaciones de Corea tuvieron un buen desempeño en 2024, un 32% más que en 2023. Hubo un aumento adicional del 30% en los volúmenes de la India en 2024: desde una base baja, sus importaciones casi se han triplicado desde 2019. Mientras tanto, en el mismo período, Japón y Tailandia han experimentado una disminución en los volúmenes y la participación de las importaciones de neumáticos PCLT”.

Para ‘redondear’ su comunicado, la ETRMA señala -ver gráficos adjuntos- que “las importaciones de neumáticos para turismos y camiones ligeros (PCLT) en Europa (UE27 más Reino Unido) aumentaron un 17% en los primeros once meses de 2024 y son un 27% más altas que en el mismo período de 2019. Los volúmenes de China aumentaron un 17%

interanual y han aumentado más del 50% desde 2019 (38 millones de unidades adicionales). Las importaciones de Corea tuvieron un buen desempeño en 2024, un 32% más que en 2023. Hubo un aumento adicional del 30% en los volúmenes de la India en 2024: desde una base baja, sus importaciones casi se han triplicado desde 2019. Mientras tanto, en el mismo período, Japón y Tailandia han experimentado una disminución en los volúmenes y la participación de las importaciones de neumáticos PCLT. El aumento de las importaciones es el resultado de factores tanto de oferta como de demanda. Los costos de producción de neumáticos europeos han aumentado drásticamente desde 2019 en relación con los de Asia, en particular en lo que respecta a la energía, pero también a la mano de obra y otros insumos. Al mismo tiempo, la intensa presión sobre los presupuestos familiares (tanto por las altas tasas de inflación como por el aumento de las tasas de interés) ha llevado a algunos consumidores a optar por neumáticos importados, más económicos”.

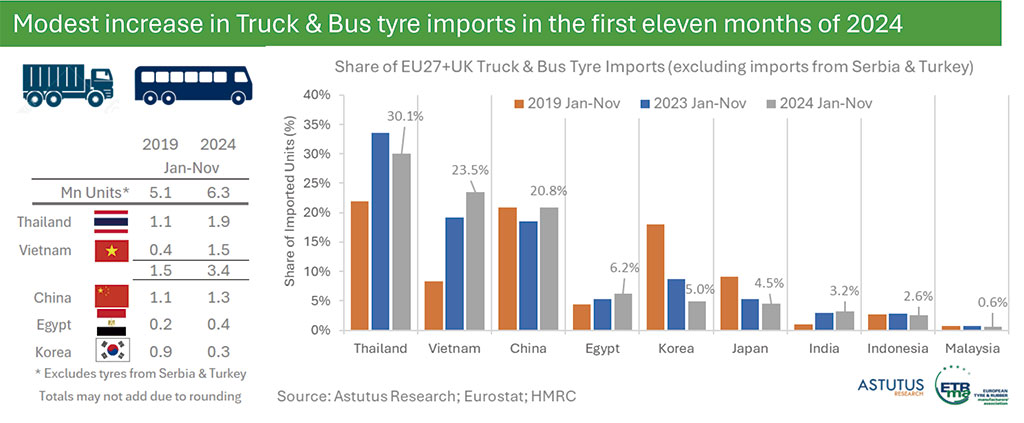

ETRMA: “Las importaciones de neumáticos para camiones y autobuses (UE27+Reino Unido) desde fuera de Europa han aumentado un 3% interanual en los primeros once meses de 2024; son un 23% más altas que en el mismo período de 2019. Tailandia sigue siendo el principal importador, aunque los volúmenes y la cuota de importación disminuyeron entre enero y noviembre de 2024 en comparación con el mismo período de 2023. Los volúmenes de Vietnam aumentaron más del 25% interanual en el mismo período y en términos absolutos han crecido en 1,1 millones de unidades desde 2019. Vietnam es ahora claramente la segunda fuente más importante; ha superado a China, aunque esta última aumentó sus volúmenes y recuperó algo de participación en 2024”.

La ETRMA concluye destacando que “las importaciones de neumáticos para camiones y autobuses (UE27+Reino Unido) desde fuera de Europa han aumentado un 3% interanual en los primeros once meses de 2024; son un 23% más altas que en el mismo período de 2019. Tailandia sigue siendo el principal importador, aunque los volúmenes y la cuota de importación disminuyeron entre enero y noviembre de 2024 en comparación con el mismo período de 2023. Los volúmenes de Vietnam aumentaron más del 25% interanual en el mismo período y en términos absolutos han crecido en 1,1 millones de unidades desde 2019. Vietnam es ahora claramente la segunda fuente más importante; ha superado a China, aunque esta última aumentó sus volúmenes y recuperó algo de participación en 2024”.

Como broche, la Asociación Europea de Fabricantes de Neumáticos y Caucho (ETRMA) recuerda que “representa a 14 miembros corporativos cuyas ventas globales representan el 70% del mercado mundial de neumáticos, incluidos 8 de los 10 principales líderes de la industria. En conjunto, estos fabricantes mantienen una sólida presencia en la Unión Europea (UE) y los países candidatos, y operan más de 80 instalaciones de producción y más de 20 centros de I+D. En total, el sector de los neumáticos genera casi 500 000 puestos de trabajo en toda la UE”.

{kind=link}