Lo prometido siempre es deuda. EuroPneus les ofrece aquí la segunda parte de su ya tradicional radiografía al detalle sobre la evolución y tendencias del mercado español de reposición de neumáticos. Si el pasado 15 de febrero publicamos una encuesta con diez ‘números 1’ de los principales fabricantes de neumáticos que operan en nuestro país, repasando las claves de 2017 y apuntando la tendencia para 2018, ahora les ofrecemos todos los datos de volumen y valor, tanto a nivel de sell in (o ventas al canal: Europool) como de sell out (o ventas al usuario final: GFK) en 2017.

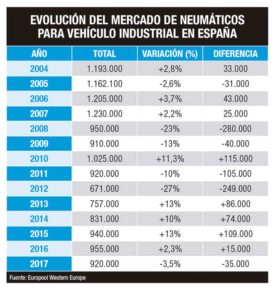

Desaceleración y devaluación, según los datos de Europool. Excepto 4×4-SUV, Dos Ruedas, OTR y manutención, todos los segmentos del mercado español de reposición de neumáticos cerraron planos o a la baja en 2017, frenando así la remontada iniciada en 2013, tras la fuerte caída arrastrada desde el inicio de la crisis. Así, a nivel de sell in (o ventas al canal), el conjunto del segmento consumer (turismo, furgoneta y 4×4-SUV) volvió a rodar plano (-0,1%) por segundo año consecutivo, con unas ventas acumuladas próximas a 14.670.000 unidades, unos 20.000 neumáticos menos. Por su parte, el mercado de cubiertas para Vehículos Industriales cayó un -3,5% en 2017 con cerca de 920.000 unidades, unas 35.000 menos que en 2016, y rompió cuatro años consecutivos al alza. A su vez, de dos dígitos fue el pinchazo del mercado de neumáticos agrícolas. Desaceleración, pues, en volúmenes y devaluación de las ventas en cuanto al mix de marca, salvado por el imparable tirón del mix de producto. ¡Más presión!

La economía española volvió a acelerar un 3,1% en 2017, encadenando así cuatro años al alza; el paro bajó de nuevo en 471.100 personas (-2,09%, descendiendo la tasa al 16,5%, la menor cifra desde 2008) y el empleó volvió a subir con 490.300 contratados más, hasta los 18,9 millones; la afiliación media a la Seguridad Social creció en 611.146 afiliados hasta 18.460.201 personas; el IPC cerró con un aumento del 1,1%; el comercio minorista volvió a subir un 1,2% (3,7% en 2016 y 3,6% en 2015); las matriculaciones de turismos y todoterrenos aceleraron otro año un 7,7% hasta 1.234.931 unidades (en 2016 crecieron un 11% hasta casi 1.150.000 vehículos) y las de camiones, autobuses y autocares, un 0,9% con 28.482 unidades… Sin embargo, en este contexto alcista, el mercado español de reposición de neumáticos, en líneas generales, volvió a desinflarse en ventas, según Europool.

Sí, desaceleración a nivel de sell in porque por segundo año consecutivo el mercado español de reposición de neumáticos, prácticamente en su conjunto, volvió a cerrar bajo de presión en ventas al canal (pero con presión por las nubes a la hora de la venta) durante 2017, alejándose así la histórica subida de todos los segmentos en 2015.

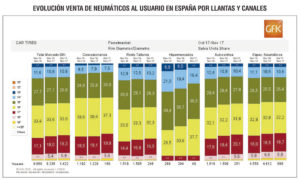

Desaceleración a nivel de sell in, según Europool, que contrasta con el acelerón a nivel de sell out (o ventas al usuario final), según GFK, pues su último estudio de mercado a pie de calle -ver al detalle en página 61- refleja que entre enero y noviembre de 2017 las ventas de neumáticos de consumer en España a los usuarios finales crecieron un 2,3% hasta 8.397.676 unidades (junto a un 3,5% en 2015 y un 2,1% en 2016), y un 2,4% en valor hasta 663.345.098 euros.

Desaceleración o ralentización del mercado español de reposición de neumáticos, pues el segmento consumer (turismo, furgoneta y 4×4-SUV), rey por volumen y valor, cerró el año con una ligera caída del 0,1% (curioso el subidón del 6% en el último mes de diciembre: ver cuadro evolutivo en página 9) hasta cerca de 14.670.000 cubiertas, rompiendo cuatro años consecutivos de subidas (+6% en 2013; +1% en 2014; +4% en 2015 y +0,4% en 2016), siempre según Europool, selecto club al que pertenecen los principales grupos de fabricantes que operan en el mercado europeo, como Michelin, Continental, Goodyear Dunlop, Hankook, Pirelli, Bridgestone, Cooper Avon, Apollo Vredestein, Trelleborg, Mitas, Marangoni y Nokian.

Ahora bien, como siempre reiteramos, para redondear la radiografía del mercado real global en España, a tales cifras habría que sumar las ventas de marcas ajenas al Europool como, por ejemplo, Yokohama, Kumho, GT Radial, Falken, Westlake, Nexen, Toyo, T, Z, Horizon, Zeetex, Maxxis, Ovation, Aeolus, Goodride, Infinity, Nankang, Interstate, Federal, Blackstone, Wanli, Fortuna, Jinyu, BlackLion, Minerva, Effiplus, Keter, Matador, Headway, Pace, Rotalla, Joyroad…, y un sinfín más de firmas.

DESACELERACIÓN DEL MIX DE MARCA

Y ACELERACIÓN DEL MIX DE PRODUCTO

Desaceleración en volumen del segmento consumer y devaluación en cuanto al mix de marca, porque, según los datos de Europool, a cierre de 2017 las marcas premium han bajado casi un 3% -aunque lideran por goleada las ventas con una cuota del 56%- con cerca de 8,2 millones de unidades, disparándose más del 10% las quality -suben 2% de cuota hasta 25%- con cerca de 3,7 millones de cubiertas, mientras las budget han sufrido un pinchazo superior al 5% y pierden un 1% de peso hasta 19%, con 2,7 millones de unidades.

Desgranando al detalle las cifras del macrosegmento de consumer, los neumáticos de Turismo cerraron plano con cerca de 12,4 millones de unidades, pero (salvando las diferencias de volúmenes) mientras se desinflaron más del 1% los de verano (casi 11,4 millones), los de invierno subieron un 8% (unos 350.000) y los ‘all season’ aceleraron más del 25%.

En cuanto al mix de producto en el segmento Turismo de verano, los datos de Europool a cierre de 2017 confirman, un año más, la tendencia imparable hacia códigos altos y llantas grandes. De hecho, mientras los códigos ST y H bajaron más del 10% y 4%, respectivamente, los índices V subieron un 2% y rozan los 4 millones de unidades, a la vez que los WYZ aceleraron más del 3% y rondan los 3 millones. Por su parte, los neumáticos de Turismo verano para llantas de 16 pulgadas o inferiores descendieron más del 3% en 2017, mientras que las cubiertas de 17 pulgadas crecieron un 7% y las de 18” o superiores, dos dígitos.

TURISMO VERANO: LAS LLANTAS 17” SUBEN UN 7% Y LAS 18” O MÁS, DOS DÍGITOS

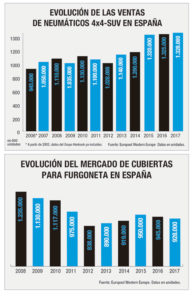

Redondeando la evolución del segmento consumer en el mercado español de reposición el pasado ejercicio, la subida del 0,5% en 4×4-SUV hasta elevar el nuevo récord a 1.328.000 unidades, contrasta con la bajada próxima al 2% en furgoneta y unas 928.000 cubiertas.

Ahora bien, el enriquecimiento del mix de producto del mercado español se redondeó en 2017 con el tirón superior al 7% de los neumáticos equipados con tecnología runflat (RFT), hasta unas 273.000 unidades, contrastando el acelerón superior al 10% en Turismo con cerca de 250.00 cubiertas, con el batacazo por encima del 20% en SUV, siempre según Europool.

Cual montaña rusa se comportaron las ventas al canal de neumáticos para vehículos industriales -camiones, autobuses y autocares- en España durante 2017- ver gráfico evolutivo en página anterior-, pues si a cierre del primer trimestre crecían ¡un 18%!, las fuertes caídas de octubre, noviembre y diciembre (-7%, -15% y -21%, respectivamente) le han llevado a cerrar el ejercicio con un descenso acumulado del -3,5% y alrededor de 920.000 cubiertas, unas 35.000 menos (que se dicen pronto) respecto a 2016, como reflejan los datos de Europool. Se rompe así la tendencia alcista encadenada desde 2013.

Sin embargo, el segmento que va como una moto en el mercado español de reposición de neumáticos es el de Dos Ruedas (moto y scooter), que en 2017 volvió a pegar un acelerón del 2,5%-ver gráfico evolutivo inferior- y estableció un nuevo récord histórico de ventas al canal con cerca de 1.055.000 unidades, unas 25.000 más que hace un año. No obstante, los datos de Europool recogen una subida próxima al 1% en moto hasta casi 680.000 unidades, y un salto cercano al 6% en scooter con unas 375.000 cubiertas.

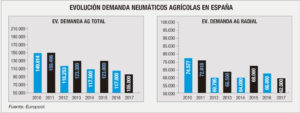

Por su parte, Europool también refleja un fuerte descenso de dígitos en las ventas de neumáticos agrícolas en España el pasado ejercicio, hasta rondar las 105.000 unidades, unas 8.000 menos que en 2016 y muy lejos de las 150.000 cosechadas en 2011. Ahora bien, en este segmento los expertos reconocen la fuerte penetración de las marcas ajenas a Europool como, por ejemplo, BKT, Alliance, Maxam, MRL, Petlas, Ózka… llegando a duplicarse dichas cifras.

Pero para acelerones históricos y a lo grande el año pasado en el mercado español de reposición de neumáticos los vividos en los segmentos de neumáticos para ingenería civil y manutención, que crecieron un 11% y un 26%, respectivamente.

EVOLUCIÓN DEL SELL OUT, SEGUN GFK

En cuanto a la evolución del sell out, los datos de GFK -ver detallados en páginas 56 y 61- a cierre de noviembre recogen, como decimos, una subida del 2,3% en el volumen de ventas de neumáticos consumer al usuario final, con una cifra acumulada próxima a 8,4 millones de unidades, unas 200.000 más que hace un año y ¡400.000 más respecto a idéntico periodo de 2015. No obstante, y en un año de diferentes subidas de precios anunciadas, llama la atención que, ¡por fin!, los datos de GFK reflejen una subida del valor de las ventas hasta el 2,4%, cambiando la tendencia bajista de los últimos años.

Valor que se aprecia, sobre todo, en el fuerte acelerón de las ventas de neumáticos en códigos de velocidad WYZ, que suben un 7,7% en volumen y un 6,1% en valor. Por canales de venta, los datos de GFK destacan que los talleres especialistas crecen un 1,6% en volumen y un 1,8% en valor, con unas cuotas de la mitad del mercado en ambos conceptos.

(DESCÁRGUESE AQUÍ EL ÚLTIMO NÚMERO DE LA REVISTA EUROPNEUS PARA PODER VER Y ARCHIVAR TODOS LO DATOS)

al detalle en el arranque de 2025: ventas, precios, top ten de medidas, canales… (Reportaje)")

")

, al detalle (2ªparte)){kind=link}