“Consumer, -3% y Camión, +10%” a cierre de mayo, vía Europool. Así titula ‘Europneus’ el reportaje de su ya tradicional radiografía al detalle sobre la evolución y tendencias del mercado español de reposición de neumáticos, que publica en su reciente número impreso 283 de mayo-junio, con todos los datos de volumen y valor en el arranque de 2024, tanto a nivel de sell in (o ventas al canal: Europool, hasta mayo) como de sell out (o ventas al usuario final: GFK, hasta abril), dentro del segmento consumer (turismo, furgoneta y 4×4-SUV), y también de importaciones de neumáticos ‘made in Asia’, según ADINE. Radiografía que salta del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de Carlos Barrero

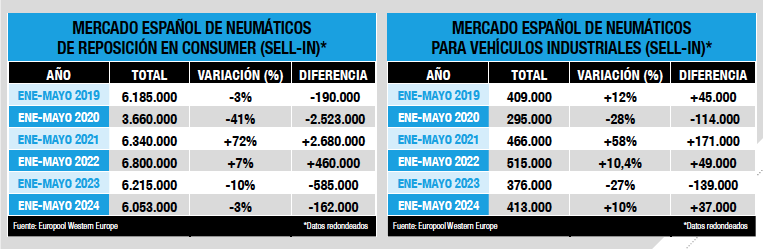

En sentidos contrarios ruedan las ventas de neumáticos al canal en el mercado español de reposición. Sí, porque con los datos de Europool en la mano como siempre, a cierre de mayo caen un 3% en consumer (turismo, furgoneta y 4×4-SUV) y suben un 10% camión; sin embargo, las importaciones ‘made in Asia’ hasta el primer trimestre aceleran un 13,2% en consumer, mientras ‘pinchan’ un 13,5% en camión, según ADINE. Pasen y lean.

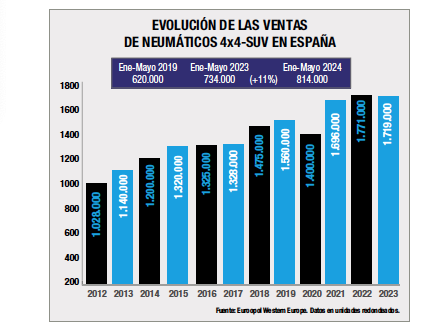

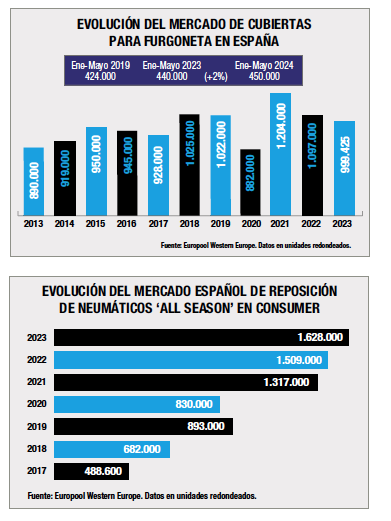

Para más señas, las ventas al canal de neumáticos de consumer ‘vía Europool’ en el mercado español de reposición a cierre de mayo rondan los 6.053.000 unidades, lo que supone una caída del 3% respecto a los 6.215.000 neumáticos de hace un año y unas 162.000 cubiertas menos, que se dicen pronto. Desgranando estas cifras por segmentos, también se aprecian ‘sentidos contrarios’: Turismo se desinfla un -5% con cerca de 4.758.000 unidades, unas ¡257.000 cubiertas menos que hace un año! sólo en cinco meses, mientras que las ventas de neumáticos 4×4-SUV aceleran ¡un 11%! con cerca de 815.000 unidades, unas 81.0000 cubiertas más que hace un año. En Furgoneta, suben un 2% hasta mayo con unas 450.00 unidades, unas diez mil más respecto a hace un año.

Sentidos opuestos, también, como decimos, en las importaciones de neumáticos ‘Made in Asia’ a cierre del primer trimestre. Según ADINE, las importaciones de neumáticos asiáticos del segmento consumer (turismo, 4×4 y furgoneta) crecián un 13,2% hasta marzo en comparación con el mismo período de 2023, con un total de 2.401.960 unidades, “de las cuales 1.882.730 unidades (78%) procedían principalmente de China”. Sin embargo, las importaciones asiáticas de cubiertas para vehículos industriales (camiones, autobuses y autocares) han echado el freno y hasta marzo caían un 13,5%, en comparación con el año anterior, con un total de 93.870 unidades importadas, destacando el aumento de las importaciones desde Vietnam (+19,5) y Malasia (+17%) , pareciendo que pasan factura las medidas antidumping de la UE a las importaciones de neumáticos V.I. ‘made in China’.

Es decir, llama la atención la actual tendencia de sentidos opuestos del mercado español de reposición: mientras en consumer bajan las ventas al canal ‘vía Europool’ y suben las importaciones ‘made in Asia’, en el segmento de neumáticos V.I. sucede todo lo contrario.

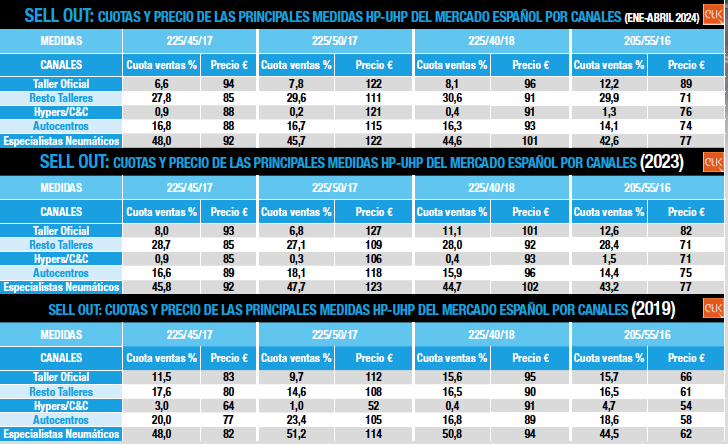

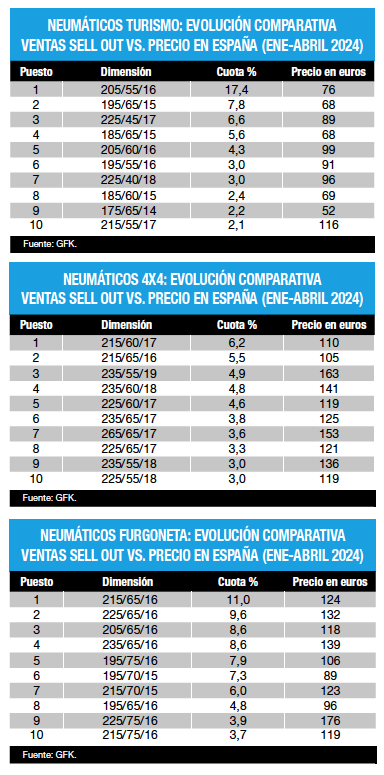

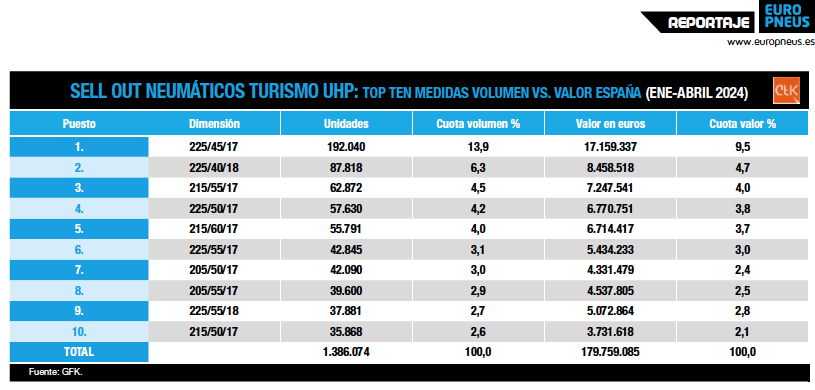

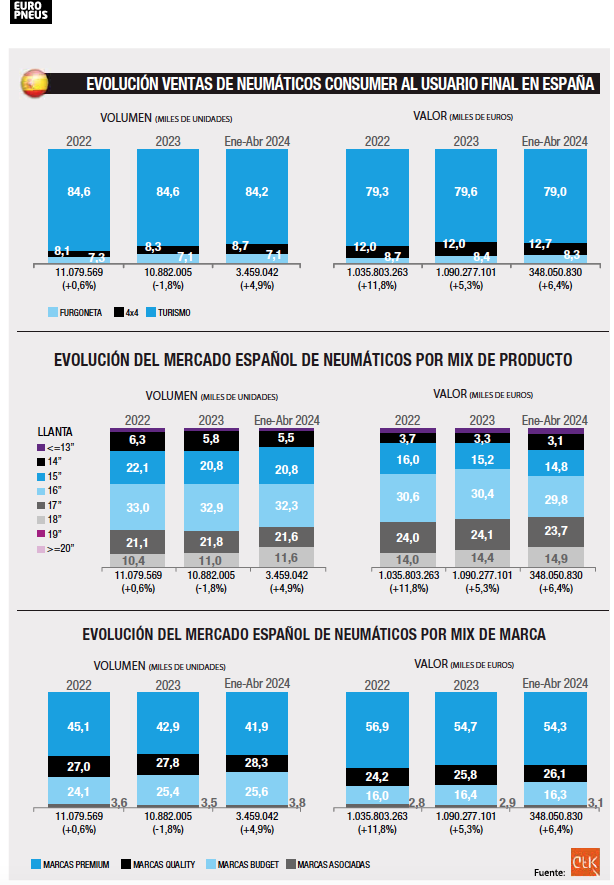

Más en detalle, y en cuanto al valor de las ventas, los datos de Europool a cierre de abril reflejan un cambio de tendencia en el mix de marca: las premium remontan más del 2%, mientras que las quality se desinflan casi un 7% y las budget se desploman por encima del 17%. Por mix de producto, se mantiene la tendencia a la baja de las llantas pequeñas, mientras crecen las altas: los neumáticos para llantas de 16 pulgadas e inferiores bajan más del 12%; las llantas 17” ruedan planas; las de 18 pulgadas suben casi un 11%; las de 19” se disparan un 24%; las llantas 20” aceleran un 25% y las de 21 pulgadas y superiores ‘vuelan’ casi un 40%.

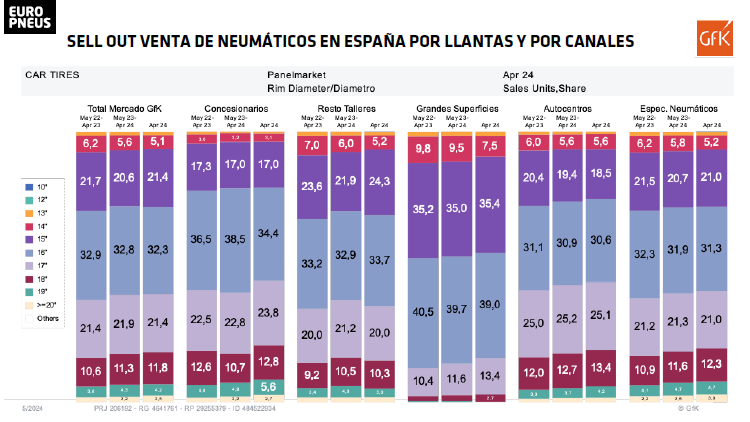

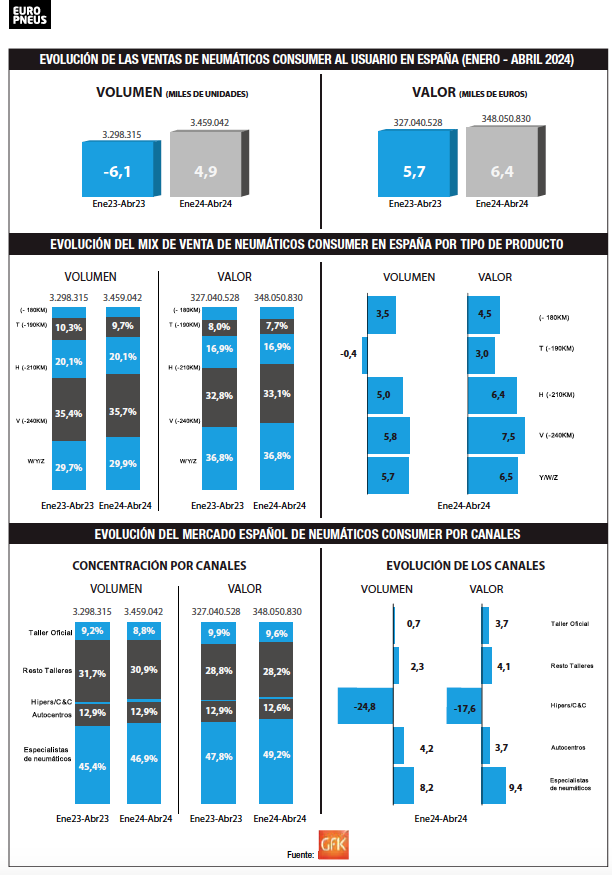

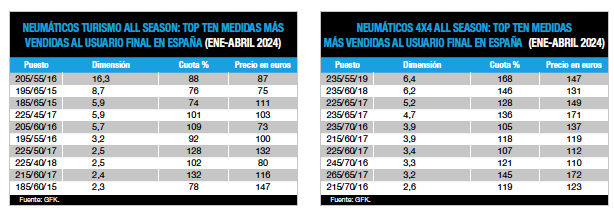

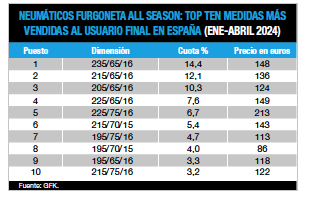

Ahora bien, noticia positiva para el sector es que las ventas de neumáticos al usuario final (sell out) en el segmento consumer siguen al alza, independientemente de si son ‘vía Europool’ o vía importaciones ‘Made in Asia’. Así, según los datos de GFK a cierre de abril -ver gráficos pag. 34-, el volumen de ventas de neumáticos de consumer al usuario final sube un 4,9% (3.459.042 cubiertas, unas 160.000 más que hace un año) y un 6,4% en valor (348 millones de euros, unos 21 millones más que hace un año). Por canales de venta, los especialistas de neumáticos siguen creciendo y liderando de largo el mercado español de reposición: a cierre de abril, en volumen, suben cuota del 45,4% de hace un año, al 46,9%, y, en valor, del 47,8% al 49,2%, según GFK. Y según el INE (Instituto Nacional de Estadística), el precio de los neumáticos acumula una subida del 0,3% hasta mayo, como recuerda ADINE.

(PUEDEN DESCARGARSE EL Nº 283 MAYO-JUNIO DE ‘EUROPNEUS’ PINCHANDO AQUÍ)

al detalle en el arranque de 2025: ventas, precios, top ten de medidas, canales… (Reportaje)")

){kind=link}