“Imparables en sell in y sell out “. Así titula ‘EuroPneus’ el reportaje sobre la evolución y tendencias del mercado español de reposición de neumáticos UHP (Ultra Altas Prestaciones: llantas de 17” y 18 pulgadas) y UUHP (ultra ultra altas prestaciones: llantas 19” y superiores) en este 2024, que publica en su reciente número impreso 285 ‘Especial Altas Prestaciones’. Radiografía que salta del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de CARLOS BARRERO

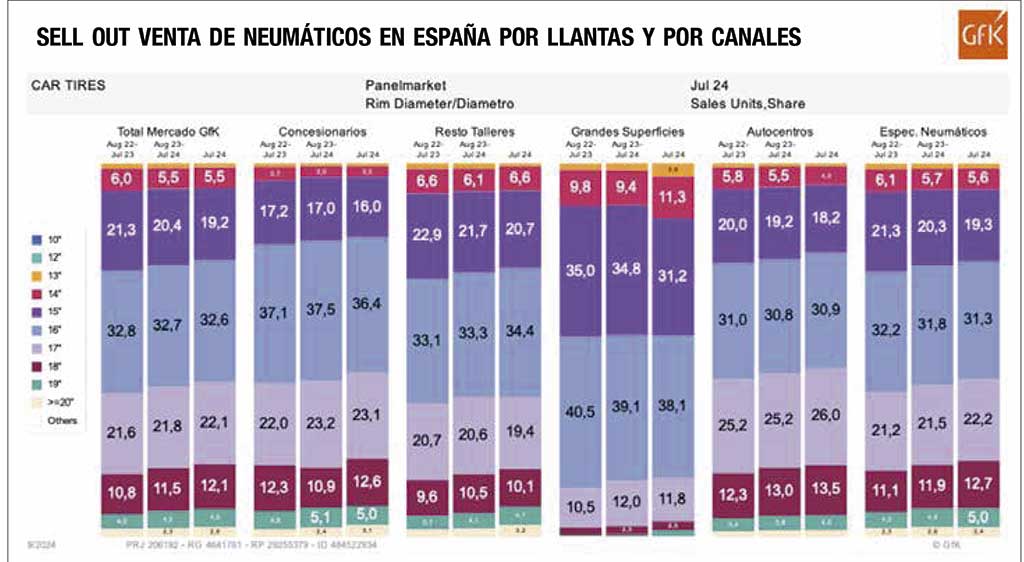

En plena ‘rueda’ de incertidumbres mundiales (bélicas, políticas, económicas, logísticas…), las ventas de los neumáticos UHP (ultra altas prestaciones: llantas de 17” y 18 pulgadas) y UUHP (ultra ultra altas prestaciones: llantas 19” y superiores) siguen imparables en el mercado español de reposición. Así, a nivel de sell in (o ventas al canal), los datos de Europool apuntan que hasta agosto las llantas de 17 pulgadas acumulan una subida próxima al 4%, mientras que las de 18” crecen un 11% y las de 19 pulgadas o superiores se disparan un 23%. En cuanto a sell out (o ventas al usuario final), los datos de GFK hasta julio -ver gráfico superior- reflejan que las llantas 17 ya copan un 22,1%, las de 18” aceleran a un 12,1% y las de 19”, a un 4,8%.

En este incierto contexto, al analizar la evolución en España de las ventas al canal (sell in) y al usuario final (sell out) de neumáticos UHP (llantas 17” y superiores) en Turismo y 4×4-SUV en lo que llevamos de año 2024, tanto vía Europool como importaciones ‘made in Asia’, a nivel de producto (all season, incluidos) y mix de marca, en volumen y valor, los especialistas de Yokohama renocen que “sin duda, los neumáticos UHP son la base del crecimiento del mercado en lo que llevamos de año con tasas de crecimiento a doble dígito. La preferencia por el alto valor, homologaciones y materiales específicos -en resumen, la mejora del mix-, provocan que este crecimiento se acentúe a nivel valor. Remarcable, por otro lado, el incremento de la importancia de las marcas Budget en el mercado español. A nivel de sell out, no podemos decir que el segmento de llantas de 16 pulgadas se reduce, pero sí que el crecimiento es muy limitado; en cambio, las llantas de 17 pulgadas y superiores responden con la misma tendencia que el sell in, por lo tanto, otra vez, a nivel valor el mercado ‘se enriquece’. Esta mejoría de mix se acentúa sobre todo en el canal distribución y se mantiene fuerte en los car dealers. Los canales con menos especialización y menor apuesta por el valor,son los canales más perjudicados (un ejemplo, los hipermercados y grandes superficies)”.

A su vez, desde Michelin subrayan que “la evolución de este segmento ha estado por encima incluso de las estimaciones que teníamos de este año: ha sido incluso superior a un porcentaje que ya ha sido alto de por sí, en cuatro puntos porcentuales. Quien no siga estas evoluciones, se queda atrás. Este segmento sigue liderado por las marcas premium como Michelin, que venden prácticamente 2/3 de los neumáticos de altas prestaciones. No obstante, el segmento Quality y el segmento Budget crece también con fuerza en estas llantas. Al ser un segmento que aporta valor y margen, es muy atractivo para el resto de marcas, aunque no sean premium. A nivel de sell out, la actividad ha seguido su progresiva recuperación como era de esperar hasta niveles que podemos considerar hoy en día normales. El crecimiento ha sido positivo en los entornos de +4% ó 5%, siendo todavía mayor en el segmento de all season, que sigue su evolución y enriquecimiento del mix. En este segmento Michelin sigue siendo líder indiscutible. Esta evolución se produce con fuerza en todos los canales. Por destacar algunos, lidera el crecimiento el canal fastfitter y autocentros con productos polivalentes y seguros que siguen demostrando el atractivo para los clientes, y seguimos llegando a niveles de mix en países donde la climatología es más adversa”.

Para Continental, “el incremento de UHP es un fiel reflejo de las estadísticas de matriculaciones durante los últimos años y de la evolución de la industria de la automoción en general. En nuestras carreteras cada vez se pueden ver vehículos más grandes, pesados y potentes. Durante los últimos 15 años, los vehículos han aumentado un 10% su masa media, y en el mismo tiempo la potencia media se ha incrementado un 30%. Por tanto, vehículos más pesados y con más potencia requieren neumáticos de mayor tamaño y mejores prestaciones para mantenerlos de manera segura en las vías. Por eso es lógico que cada vez se incremente el número de neumáticos de llanta más grande. En los primeros ocho meses del año, los neumáticos de llanta 17” y superior han tenido un crecimiento de casi dos dígitos en un mercado plano. Por tanto, la tendencia se mantiene y el segmento sigue creciendo por encima de las llantas pequeñas. Respecto al mix de marca, sigue dominado por las marcas premium, aunque es cierto que el nivel de precios actual ha favorecido durante este año que las quality estén creciendo al mismo ritmo que las premium. No obstante, más del 65% del mercado de llantas 17 y superior se realiza por marcas premium. ¿Evolución a nivel de sell out? Durante el primer semestre hemos observado una demanda estable desde el punto de vista del Sell Out. Tras las correcciones del año pasado, con la reducción de inventarios, vemos que el mercado muestra un Sell Out aparentemente por encima del Sell In. Probablemente esta tendencia durante la primera parte del año sirva para acelerar el crecimiento del Sell In. Respecto a los canales, no existen grandes variaciones a la tendencia general de los últimos años. Lo que podríamos indicar es que el peso de ventas es algo mayor en los canales tradicionales, talleres de neumáticos y concesionarios, mientras que, en nueva distribución y talleres generalistas, mecánica general, el peso es inferior”.

Hankook reconoce que “la evolución del mercado español de reposición de neumáticos de altas y ultra altas prestaciones es positiva, siguiendo la tendencia alcista de los últimos tiempos. Estamos viviendo un crecimiento consolidado en el acumulado anual de UHP tanto en volumen como en valor. Los motivos son muchos, pero el principal es, probablemente, que no deja de aumentar porcentualmente el parque automovilístico que reclama ese tipo de llantas. Y a nivel de sell out, el mix se enriquece de manera constante con una mayor presencia de UHP, siendo un factor clave de desarrollo de ventas y aumentando de manera considerable en relación al resto de medidas. Por canales tampoco hay grandes diferencias, siendo este crecimiento bastante equivalente en todos ellos debido a lo comentado antes. En el Sell Out, el segmento UHP donde más crece es en los autocentros y los especialistas del neumático. El segmento All Season es un factor clave en el mercado sell out, ya que sigue creciendo en los datos acumulados ganándole terreno al summer”.

Para los especialistas de Nexen, “aunque se está apostando por los segmentos superiores (llanta 17” y superior) por parte de los fabricantes, con datos positivos vs. año anterior, la caída en segmentos inferiores acaba dando un año casi plano, en línea con el 2023. En cuanto al sell out, los datos engloban un mayor número de marcas con crecimiento generalizado prácticamente todos los meses”.

En Bridgestone analizan que “en 2024, las ventas de neumáticos UHP (llantas 17” y superiores) para Turismo y 4×4-SUV en España han experimentado un crecimiento considerable tanto en volumen como en valor. A través de Europool, las marcas premium siguen liderando el mercado, con una fuerte demanda impulsada por el segmento de neumáticos all season, especialmente en vehículos SUV y eléctricos, donde los consumidores buscan un equilibrio entre rendimiento, seguridad y durabilidad. Sin embargo, las importaciones asiáticas han ganado terreno, ofreciendo alternativas más económicas que atraen a ciertos segmentos del mercado de reposición. Este crecimiento en importaciones ha afectado el mix de marcas, reduciendo ligeramente la cuota de las marcas tradicionales en el canal de reposición. A pesar de la creciente competencia de estos productos asiáticos, el consumidor de neumáticos UHP sigue valorando la calidad y las prestaciones superiores, lo que mantiene una demanda creciente en este segmento de las marcas premium. En términos de valor, el aumento de la venta de neumáticos premium ha compensado en parte la competencia en precios, permitiendo que el mercado mantenga una tendencia positiva”.

Al valorar también la evolución del mercado español de reposición de neumáticos UHP en cuanto a ventas al usuario final (sell out) a nivel de producto (all season, incluidos) y mix de marca, en volumen y valor, y detallando por canales, desde Bridgestone reconocen que “las ventas de neumáticos UHP (llantas 17” y superiores) en España han mostrado un crecimiento constante, con una clara tendencia hacia productos all season, que han ganado popularidad por su versatilidad y comodidad, especialmente en vehículos SUV y eléctricos. En términos de mix de marca, las marcas premium continúan claramente dominando este segmento, donde el cliente sigue buscando el mejor performance y calidad en este segmento, orientado a un neumático premium. En cuanto a canales de venta, los talleres especializados y concesionarios mantienen una fuerte cuota de mercado en el segmento premium, donde los conductores valoran la calidad del servicio y la recomendación de expertos. Los grandes distribuidores y plataformas online, por su parte, han experimentado un crecimiento significativo, especialmente entre consumidores que buscan opciones más económicas y comparan precios. En términos de valor, aunque el volumen sigue en una tendencia muy positiva, el incremento del precio promedio de los neumáticos premium y all season ha impulsado el valor de mercado, compensando la competencia de productos más económicos”.

Neumáticos UHP: ‘rueda’ de ventajas para el taller en volumen y valor

A la hora de enumerar la ‘rueda’ de ventajas/beneficios que aportan los neumáticos UHP a las cuentas del taller, tanto en volumen como en valor, desde Yokohama apuntan cuatro, a saber: “1.–Mayor margen de beneficio: Los neumáticos UHP son productos premium que suelen tener precios más elevados debido a sus características de alta tecnología y rendimiento. Esto genera un margen de ganancia más alto para los talleres, ya que los costos de venta superan los de los neumáticos estándar. 2.-Incremento en valor de facturación: Aunque el volumen de ventas de los neumáticos UHP puede no ser tan grande como el de los neumáticos convencionales, su precio más alto hace que el valor total de las ventas aumente considerablemente. 3.- Demanda sostenida: La tendencia hacia vehículos más grandes y de alto rendimiento, como SUV y coches deportivos, impulsa la demanda de neumáticos UHP. Esto garantiza una clientela constante y dispuesta a pagar más por este tipo de productos. Los neumáticos UHP también son preferidos por conductores que buscan un rendimiento superior en términos de seguridad, velocidad y conducción. 4.-Fidelización del cliente: Los talleres que ofrecen neumáticos UHP pueden diferenciarse como especialistas en productos de alto rendimiento, atrayendo a clientes que buscan servicios de calidad superior y que tienden a ser más fieles a marcas y productos premium”.

Por su parte, los expertos de Michelin consideran que los neumáticos UHP “Tienen un crecimiento porcentual muy alto, pero lo es más en valor, lo cual supone un gran atractivo para la cuenta de resultados de toda las cuentas del sector. El beneficio que aportan depende de la llanta, siendo claro que cuanto mayor es la llanta, mayor es el valor, o el margen en la venta de estos productos. En las llantas superiores se llega a doblar el margen en valor absoluto respecto a los productos del masss market (llantas 16 o inferior)”.

Para Continental, “los neumáticos UHP generan mayor margen al taller y normalmente se asocian a unos clientes que valoran otro tipo de variables diferentes al precio. También, el menor número de competidores favorece esos márgenes, mientras que en llantas 16 y menores, el gran número de competidores, con marcas ultra budget, hace que el margen esté más deteriorado. Por tanto, este tipo de producto se podría considerar un producto refugio para mantener rentabilidades”.

Volúmenes, claves y pronóstico

Hankook asegura que “los neumáticos de altas prestaciones son un beneficio para el taller. Cada vez hay más vehículos de llantas grandes y esto conlleva que si un taller está especializado en el montaje de UHP aumentará el volumen en cuanto a unidades y valor. Prácticamente todo son ventajas, y amplias, y no sólo para el taller, ya que toda la cadena se beneficia tanto a nivel cuantitativo como cualitativo”.

En Nexen también ponen en valor que “los neumáticos UHP, por lo general ,son siempre el modelo referente de la marca en cuanto a calidad, innovación, prestaciones, imagen, un rendimiento excelente, etc., algo que de cara al taller es importante para poder tener disponible para el usuario final, y ofrecer siempre un producto de máxima calidad. Este tipo de neumático también tiene una mayor fidelidad de cliente y aumenta el valor de la cuenta de resultados del taller en todos los aspectos”.

Todos los especialistas del sector consultados por ‘EuroPneus’ reconocen que los neumáticos de altas, ultra altas y ultra ultra altas prestaciones ruedan imparables por el mercado tanto en volumen como en valor, y al señalar las claves en esta recta final año a nivel de sell in y sell out, así como de volumen y valor, y su pronóstico para el cierre de 2024, desde Yokohama reconocen que “mantener los ritmos de crecimiento actuales es ambicioso, pero lo que es seguro es que el crecimiento será continuo. De todos modos, factores como la entrada en vigor del reglamento europeo sobre deforestación (EUDR), así como la subida del precio del caucho podrían provocar que las compras se adelanten para evitar roturas de stock o riesgos inesperados. De cara al cierre de año, también se espera que la campaña cuatro estaciones se intensificará como está pasando las últimas temporadas, a pesar de tratarse de un material ‘no estacional’”.

A su vez, en Michelin tienen claro que “en lo que queda de año este segmento va a seguir esta fuerte evolución, consecuencia de la llegada al mercado de reemplazo de vehículos matriculados entre los últimos 3 y 6 años que vienen a hacer su primer o segundo cambio. La mayor presencia de las altas prestaciones en todos estos vehículos en la última década son los que están propiciando está evolución en las ventas sell in y sell out”.

En Continental, por su parte, también manifiestan que “nuestra expectativa es que el segmento mantenga el crecimiento. Esperamos que el ritmo del sell in -muy fuerte durante los primeros seis meses- se mantenga en el último semestre o, incluso, crezca un poco más por el fuerte empuje del Sell Out. Por ello, es factible que se cierre el curso con un crecimiento de doble dígito en este segmento en el Europool. Con respecto al sell out, tras unos primeros meses muy fuertes, esperamos que el inicio de la temporada de invierno permita mantener la inercia con la venta de todo tiempo e invierno. Respecto a los desplazamientos por carretera en verano, nuevamente se ha batido el récord del año pasado estableciendo un nuevo máximo (97,7 millones – 4,4% más que en el 2023) y la situación macroeconómica, con la bajada de tipos, datos de empleo y PIB positivo, parecen ir a favor de que se mantenga la tendencia de crecimiento”.

Para los especialistas de Hankook España, “nuestro pronóstico de cierre es, tal y como estamos consiguiendo, seguir haciendo crecer el porcentaje de UHP dentro de nuestro mix a la vez que el número total de ventas también crece”.

Desde Nexen señalan que “en cuanto al sell in, creemos que la tendencia del mercado cambiará tornándose en ligeramente positivo en la parte final del 2024. En cuanto al sell out, veremos más claramente el crecimiento anual de este indicador, estando próximo al 5%”.

En Bridgestone señalan que “el mercado español de reposición de neumáticos UHP continua con una tendencia muy positiva en la parte de sell-in, impulsada por una mayor demanda de productos de alto rendimiento, especialmente en el canal premium. Sin embargo, el sell-out aún enfrenta cierta presión debido a la desaceleración del consumo en algunos segmentos. En cuanto al volumen, preveemos un mantenimiento de la demanda, mientras que en valor las mejoras en el mix de producto premium permitirán una estabilización o ligera mejora. Para final del 2024, el pronóstico es de una consolidación de esta tendencia, con un mercado más equilibrado y un crecimiento sostenido tanto en volumen como en valor”.

Como broche, y cuestionados sobre a cuánto asciende, aproximadamente, el volumen total del mercado español de reposición de neumáticos UHP, tanto vía Europool como importaciones (principalmente, de marcas ajenas a Europool como Kumho, Yokohama, Triangle, GT Radial, Giti, Prinx, Z…), los expertos de la propia Yokohama calculan que ronda sobre “los seis millones de unidades”.

Por su parte, los especialistas de Michelin España Portugal apuntan que “este segmento de altas prestaciones pesa claramente más de un tercio del mercado total, y alcanzará la meta del mercado los próximos años”.

Desde Continental consideran que “el volumen del mercado de neumáticos UHP en España podría suponer entre un 40% – 45% del mercado total”.

Para Hankook, “con el crecimiento actual, que no es más que la continuación de la tendencia de los últimos años, dentro de poco tiempo estaremos más cerca del 50% que del 40%”.

Y en Nexen reconocen que calcular el volumen total de neumáticos de altas, ultra altas y ultra ultra altas prestaciones en el mercado español de reposicoón es “un dato difícil de conocer, pero estimamos que al dato conocido de UHP y SUV de Europool, habría que sumarle en torno al 20%” de las cubiertas vía ‘importaciones made in Asia’.

(LEAN AQUÍ MÁS INFORMACIONES PUBLICADAS POR ‘EUROPNEUS’ EN EL ÚLTIMO NÚMERO ‘ALTAS PRESTACIONES’)

.){kind=link}