El mercado europeo de reposición de neumáticos sigue mostrando síntomas de mejoría hasta septiembre, pese a la actual ‘rueda’ de incertidumbres (bélicas, geopolíticas, económicas, logísticas…) a nivel mundial. Sí, porque según los recientes datos publicados -ver cuadro adjunto- por la Asociación Europea de Fabricantes de Neumáticos y Caucho (ETRMA en sus siglas en inglés), todos los segmentos reflejan signos positivos en el tercer trimestre. No obstante, en el acumulado de los primeros nueve meses, los datos de la ETRMA recogen sendas subidas del 3% en las ventas de neumáticos de Consumer (turismo, furgoneta y 4×4-SUV), Agro y Dos Ruedas, pero siguen cayendo un -2% en el segmento para Vehículos Industriales (camiones, autobuses y autocares). Pasen y lean.

Una información de CARLOS BARRERO

Así, la ETRMA -selecto club al que pertenecen los principales fabricantes que operan en Europa como Apollo Tyres, Bridgestone Europe, Brisa, Continental, Goodyear, Hankook, Marangoni, Michelin, Nexen Tire Europe, Nokian Tyres, Pirelli, Prometeon, Sumitomo Rubber Industries (Falken), Toyo Tires y Yokohama, por orden alfabético – resalta que las ventas de neumáticos en el mercado europeo de reposición en el segmento consumer (turismo, furgoneta y 4×4-SUV) acumulan una subida interanual del +3% hasta septiembre con una cifra de 166,7 millones de unidades, lo que supone 5,2 millones de cubiertas más respecto a los 161,5 millones de neumáticos de consumer comercializados hace un año.

A rueda de ello, la ETRMA destaca el acelerón del +5% acumulado en el segmento consumer durante el tercer trimestre con 57.854.000 unidades, en comparación con los 55.345.000 neumáticos del mismo período de 2023. Hay que recordar, como puntualmente ha venido informando ‘EuroPneus’, que el mercado europeo de reposición de neumáticos en el segmento consumer crecía un 4% en el segundo trimestre con 52.557.000 unidades, en comparación con los 50.442.000 neumáticos del mismo período de 2023, y acumulaba una subida del 3% en el primer trimestre con una cifra de 56.244.000 unidades, lo que suponía 2,4 millones de cubiertas más respecto a los 54.667.000 neumáticos acumulados a marzo de 2023.

Para más señas, al detallar la subida del volumen de ventas en consumer entre enero y septiembre de 2024, la ETRMA apunta una caída del 3% en los neumáticos de turismo para verano (pese a mejorar un 2% en el tercer trimestre y un 1% en el segundo), mientras pegan un acelerón del 15% las cubiertas ‘all season’ o todo tiempo (+13% en el tercer trimestre y +19% en el segundo) y suben un 2% los neumáticos de invierno (planos en el tercer trimestre y +3% en el segundo).

Y al igual que en el segmento Consumer, los datos de la ETRMA a cierre de septiembre también reflejan sendas subidas del 3% en los neumáticos agrícolas con 563.000 unidades (17.000 cubiertas más respecto a las 546.000 de hace un año) y en el segmento de Dos Ruedas (moto y scooter) con 7.876.000 unidades, lo que supone 196.000 neumáticos más respecto a los 7.680.000 de hace un año.

Sin embargo, la ‘rueda’ de incertidumbres sigue pasando factura al segmento de neumáticos para Vehículos Industriales (camiones, autobuses y autocares) en el mercado europeo de reposición, que hasta septiembre acumula una caída del -2% con un volumen de ventas al canal de 8.414.000 unidades, lo que significa 212.000 menos respecto a los 8.628.000 cubiertas de hace un año.

Al analizar la evolución de las ventas de neumáticos en el mercado europeo de reposición a cierre del tercer trimestre del año, Adam McCarthy, secretario general de ETRMA, destaca que “partiendo de una base baja, la evolución de los volúmenes en los tres primeros trimestres de 2024 está mejorando en el segmento consumer, principalmente gracias a los neumáticos All Seasons, pero sigue siendo negativa en el segmento de camiones. En el mismo periodo de 2023 (frente a 2022), los volúmenes cayeron un 8% para los neumáticos de consumer y un 17% para los neumáticos para camiones. Tanto en el segmento consumer como en el de V.I., todavía estamos lejos de los volúmenes anteriores a la pandemia: un 6% y un 11% menos, respectivamente, en comparación con lo que va de año en septiembre de 2019. Las ventas de neumáticos agrícolas se ven respaldadas por las condiciones climáticas lluviosas. La evolución del 3er trimestre de 2024 es positiva respecto al 3er trimestre de 2023 en todas las líneas de producto, debido principalmente a un débil desempeño en el Q3 2023”.

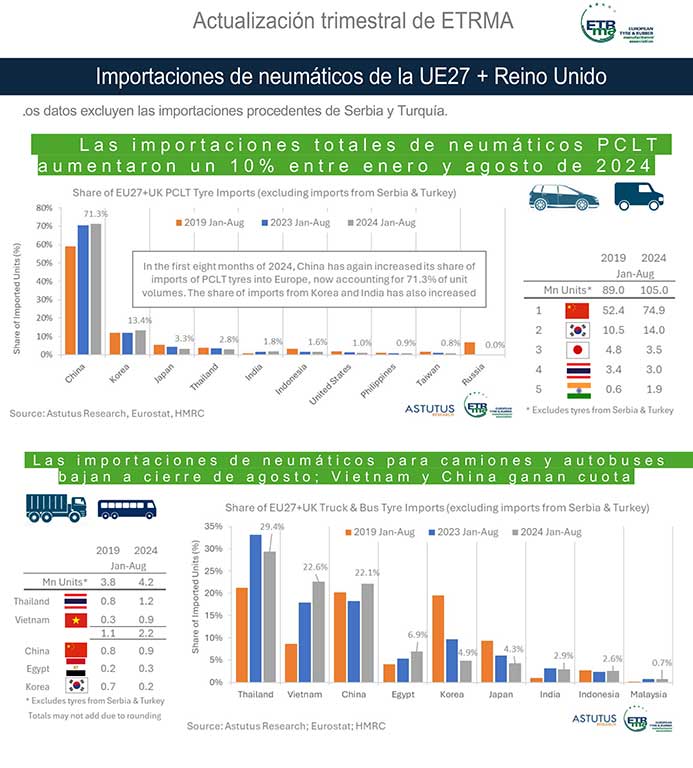

ETRMA: “Las importaciones de neumáticos para turismos y camiones ligeros (PCLT o consumer) en Europa (UE-27 más Reino Unido) han aumentado un 10% en los ocho primeros meses de 2024. Ahora son un 18% superiores a los del mismo periodo de 2019, antes del impacto de la pandemia: esto representa un volumen adicional de casi 16 millones de unidades”.

Asimismo, en su comunicado, la ETRMA señala -ver gráficos adjuntos- que “las importaciones de neumáticos para turismos y camiones ligeros (PCLT o consumer) en Europa (UE-27 más Reino Unido) han aumentado un 10% en los ocho primeros meses de 2024. Ahora son un 18% superiores a los del mismo periodo de 2019, antes del impacto de la pandemia: esto representa un volumen adicional de casi 16 millones de unidades. Las importaciones de neumáticos PCLT procedentes de China han aumentado a un ritmo más rápido, con un aumento del 11% interanual, pero más del 40% respecto a 2019 (más de 20 millones de unidades adicionales). En parte, estos neumáticos sustituyen a las importaciones procedentes de Rusia (6 millones de unidades entre enero y agosto de 2019). Las importaciones procedentes de Corea han tenido un buen comportamiento en 2024, un 25% más que en 2023. India ha ascendido rápidamente en la clasificación y, desde una base baja, las importaciones se han más que triplicado desde 2019: han subido un 22% más en 2024. Mientras tanto, Japón y Tailandia han experimentado una nueva disminución en su participación en las importaciones de neumáticos PCLT”.

ETRMA: “Las importaciones de neumáticos PCLT procedentes de China han aumentado a un ritmo más rápido, con un aumento del 11% interanual, pero más del 40% respecto a 2019 (más de 20 millones de unidades adicionales). En parte, estos neumáticos sustituyen a las importaciones procedentes de Rusia (6 millones de unidades entre enero y agosto de 2019). Las importaciones procedentes de Corea han tenido un buen comportamiento en 2024, un 25% más que en 2023. India ha ascendido rápidamente en la clasificación y, desde una base baja, las importaciones se han más que triplicado desde 2019: han subido un 22% más en 2024. Mientras tanto, Japón y Tailandia han experimentado una nueva disminución en su participación en las importaciones de neumáticos PCLT”

La ETRMA añade que “en los primeros ocho meses de 2024, las importaciones de neumáticos para camiones y autobuses (UE27+Reino Unido) procedentes de fuera de Europa han caído un 5%, aunque siguen siendo un 11% más altas que en el mismo periodo de 2019. El análisis de los datos de importación realizado por Astutus Research muestra que Vietnam continúa su dramático ascenso en el ranking de importadores. Los volúmenes de la nación han aumentado casi un 20% este año y ahora es la segunda fuente más grande, superando a China. Como referencia, la cuota de China superó el 70% en 2017, antes de caer bruscamente tras la imposición de aranceles por parte de la Unión Europea: recuperó algo de cuota en 2024. Tailandia sigue siendo el principal importador, aunque ha perdido cuota en 2024 junto a Corea y Japón. Egipto ha superado a Corea en el cuarto lugar”.

ETRMA: “En los primeros ocho meses de 2024, las importaciones de neumáticos para camiones y autobuses (UE27+Reino Unido) procedentes de fuera de Europa han caído un 5%, aunque siguen siendo un 11% más altas que en el mismo periodo de 2019. El análisis de los datos de importación realizado por Astutus Research muestra que Vietnam continúa su dramático ascenso en el ranking de importadores. Los volúmenes de la nación han aumentado casi un 20% este año y ahora es la segunda fuente más grande, superando a China. Como referencia, la cuota de China superó el 70% en 2017, antes de caer bruscamente tras la imposición de aranceles por parte de la Unión Europea: recuperó algo de cuota en 2024. Tailandia sigue siendo el principal importador, aunque ha perdido cuota en 2024 junto a Corea y Japón. Egipto ha superado a Corea en el cuarto lugar”.

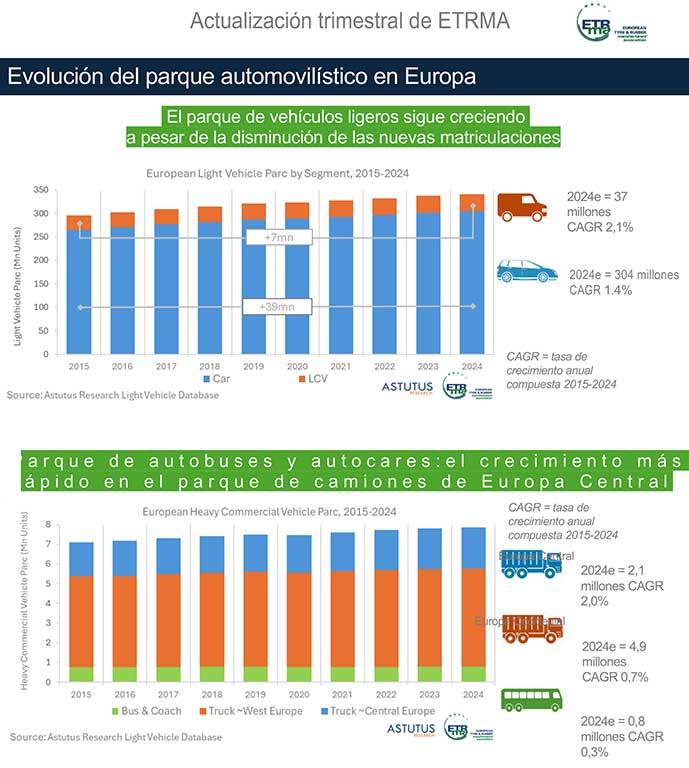

La ETRMA también pone en valor que “las nuevas matriculaciones significativamente más bajas desde 2020 han ido acompañadas de una reducción de las bajas netas (que reflejan el desguace, las importaciones y exportaciones netas de vehículos usados, el cambio neto de los vehículos inactivos). Como resultado, el parque automovilístico activo en Europa ha seguido envejeciendo y ha crecido, aunque a un ritmo más lento que en el período anterior. En 2020, hubo un aumento del 1% o 3 millones de unidades, en comparación con el crecimiento de alrededor del 2% (5 a 7 millones de unidades) por año en los cinco años anteriores. En 2024 se prevé añadir 4 millones de unidades (algo más del 1%). El aumento más rápido en el parque de vehículos comerciales ligeros refleja en parte el crecimiento del comercio electrónico y el aumento de entregas de “última milla” asociadas a las compras por Internet”.

Asimismo, añade que “mientras que el parque europeo de vehículos comerciales pesados ha mostrado un crecimiento en la última década, este se ha centrado en el parque de camiones en Europa Central. El parque europeo de autobuses y autocares disminuyó durante la pandemia, y los vehículos se retiraron de las carreteras debido a la fuerte disminución de viajeros. Si bien el número de pasajeros se ha recuperado un poco, la disminución de los desplazamientos significa que se mantienen por debajo de los niveles anteriores a la pandemia. No obstante, las nuevas matriculaciones de autobuses han aumentado considerablemente tanto en 2023 como en 2024 en lo que va de año, lo que refleja la inversión para modernizar las flotas y fomentar el abandono de los viajes en coche. Para el parque de camiones, la lenta transición a vehículos más pesados con una mayor capacidad media y un uso más eficiente (mejor planificación de rutas, menos recorridos en vacío) seguirá limitando el aumento del número de vehículos. Se ha producido un claro cambio hacia los operadores con sede en Europa Central que “exportan” sus servicios a toda la región, lo que ha dado lugar a un fuerte desplazamiento hacia el este en el crecimiento del parque”.

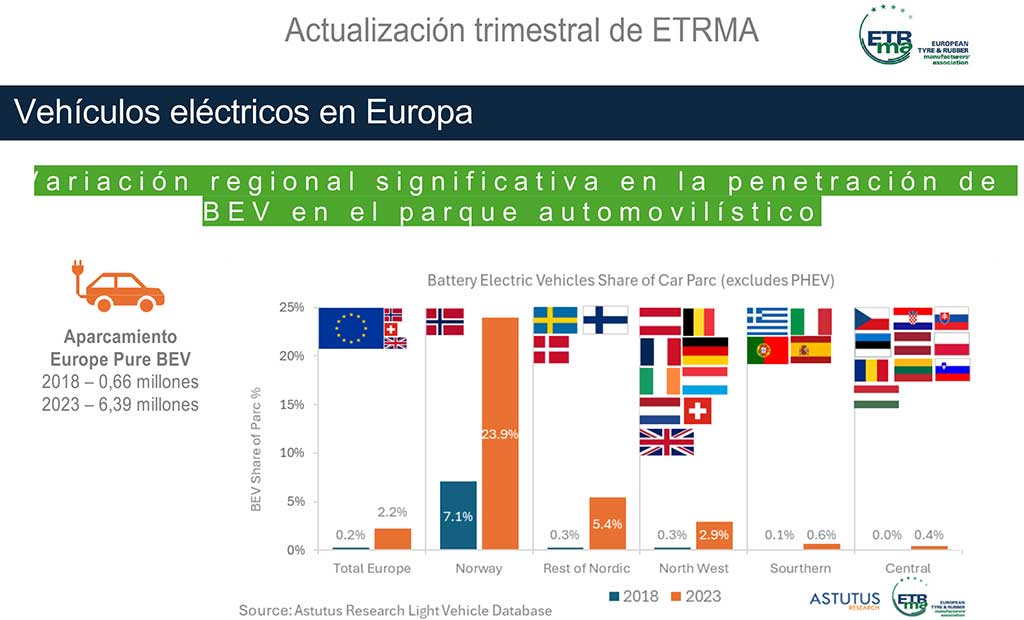

Y destaca el acelerón de los vehículos eléctricos en el parque automovilístico europeo: “La elección del neumático es importante para los vehículos eléctricos, ya que las limitaciones de aceleración, frenado y peso son mucho mayores que las de un vehículo térmico. Por lo tanto, se recomienda encarecidamente la sustitución de los productos aprobados por los fabricantes. Aunque el parque de coches eléctricos en Europa se multiplicó casi por diez entre 2018 y 2023, según datos de Astutus Research, los 6 millones de vehículos eléctricos de batería (BEV) puros seguían representando algo más del 2% del parque automovilístico. Sin embargo, existen importantes variaciones nacionales y regionales. Noruega es el claro caso atípico, ya que los BEV representaban el 24% del parque automovilístico a finales de 2023 (y en septiembre de 2024, más de una cuarta parte de la cuota). La venta de coches nuevos de gasolina y diésel estará prohibida en el país a partir de principios de 2025. El parque de BEV ha aumentado considerablemente en el resto de la región nórdica, superando ahora el 5%. Esto es el doble de la proporción en el resto de Europa Occidental. También en este caso hay una diferencia significativa entre la región del noroeste (algo menos del 3%) y los mercados del sur (0,6%). En el sur de Europa, al igual que en el centro (0,4% del parque), la cuota limitada refleja la baja penetración en las ventas de coches nuevos y la antigüedad del parque”.

Como broche, la Asociación Europea de Fabricantes de Neumáticos y Caucho (ETRMA) recuerda que “representa a casi 4.400 empresas en la UE, que emplean directamente a más de 350.000 personas. Las ventas globales de los 13 miembros corporativos de ETRMA representan el 70% de las ventas globales totales y 7 de cada 10 líderes mundiales en el sector son miembros de ETRMA. Tenemos una fuerte presencia de fabricación e investigación dentro de la UE y los países candidatos, con más de 80 plantas de producción de neumáticos y 17 centros de I+D”.

")

")

{kind=link}