“Valor salvador”. Así titula ‘Europneus’ el reportaje de su ya tradicional radiografía al detalle sobre la evolución y tendencias del mercado español de reposición de neumáticos, que publica en su reciente número impreso 276 de diciembre, con todos los datos de volumen y valor, tanto a nivel de sell in (o ventas al canal: Europool, a cierre de noviembre) como de sell out (o ventas al usuario final: GFK, a cierre de septiembre), dentro del segmento consumer (turismo, furgoneta y 4×4-SUV). Radiografía que salta del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de CARLOS BARRERO

Valor salvador. Sí, porque con las últimas cifras de Europool en la mano, como siempre, a cierre de noviembre el mercado español de reposición de neumáticos rueda a la baja en el conjunto de consumer (Turismo, Furgoneta y 4×4-SUV), acumulando una caída del -4% en el volumen de ventas al canal con una cifra próxima a 14.090.000 unidades, unas 640.000 cubiertas menos que hace un año. Sin embargo, el valor de los neumáticos de llantas de 17 pulgadas y superiores, junto al de los ‘all season’ (+15%), 4×4-SUV (+5%), V.I. (+0,5%) y Dos Ruedas (+11%), ayudan a salvar las cuentas de todo el canal (fabricantes, distribuidores y talleres).

La ‘tormenta perfecta’ que nos azota está pasando factura a las ventas del mercado español de reposición de neumáticos en la recta final del año. No en vano, la ‘rueda’ de incertidumbres (Guerra Rusia-Ucrania, económicas, políticas, logísticas…) que sufrimos ha acelerado la inflación con una cadena de subidas de precios en cadena (materias primas, productos, transporte, luz, gas…) y, a la par, ha desinflado la evolución del mercado español de reposición de neumáticos tras el verano.

Sí, porque hasta agosto las ventas al canal en el conjunto de consumer (turismo, furgoneta y 4×4-SUV) subían un 2% y, tras encadenar caídas mensuales en septiembre (-20%), octubre (-14%) y noviembre (-22%), acumulan un pinchazo del 4% a cierre de noviembre, con una cifra próxima a 14.090.000 unidades, unas 640.000 menos que hace un año, ¡pero, ojo, 140.000 más que en el mismo período de 2019 (año prepandemia y más ‘real’ a efectos comparativos), siempre según los datos de Europool, selecto club al que pertenecen los principales grupos productores que operan en Europa como Apollo Vredestein, Bridgestone, Brisa (Lassa), Continental, Goodyear (Dunlop, más el grupo Cooper, tras su compra), Hankook, Maragoni, Michelin,Nexen, Nokian, Pirelli, Prometeon Tyre, Trelleborg, y el Grupo Sumitomo Rubber a través de su filial europea Falken Tire Europe.

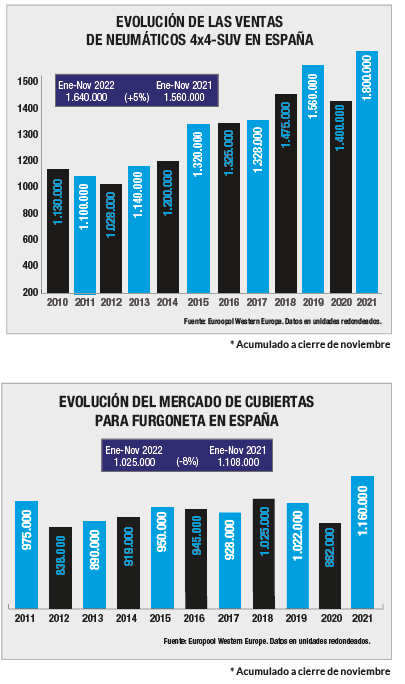

Sin embargo, la caída del volumen de las ventas al canal no está frenando la tendencia del mercado español hacia los neumáticos de llantas grandes (17 pulgadas y superiores), las cubiertas para SUV y los modelos ‘all season’ -ver reportaje detallado de pág. 18 a 27-, toda una ‘rueda’ de valor con efecto salvador para las cuentas del canal de venta (fabricantes, distribuidores y talleres). Desgranando los datos de Europool por mix de producto, a cierre de noviembre los neumáticos de 17 pulgadas crecen un 2% y los de llanta 18 y superiores aceleran dos dígitos. Por su parte, los neumáticos 4×4-SUV se disparan un 5% con más de 1,6 millones de unidades, casi cien mil cubiertas más que hace un año.

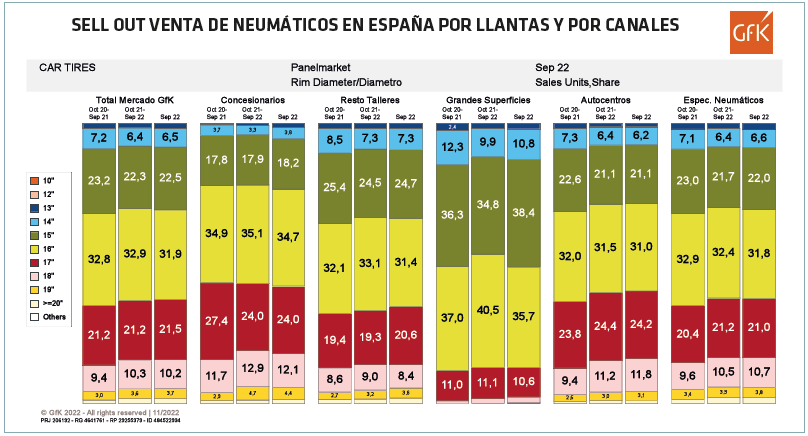

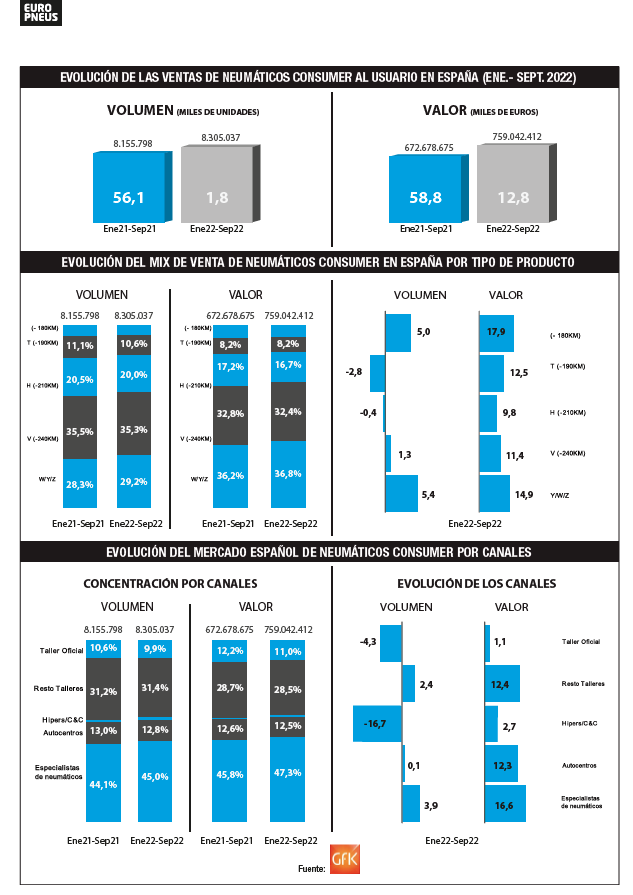

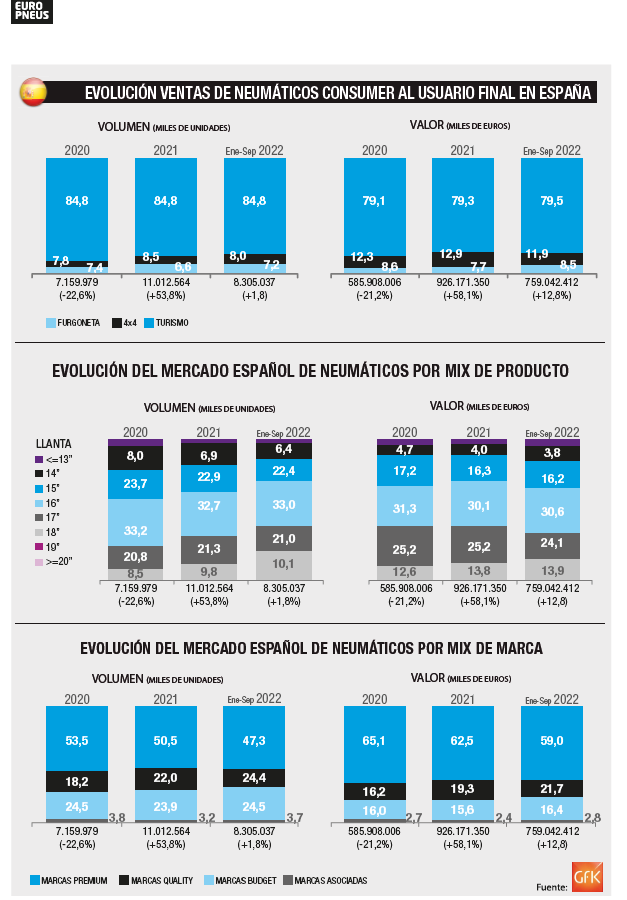

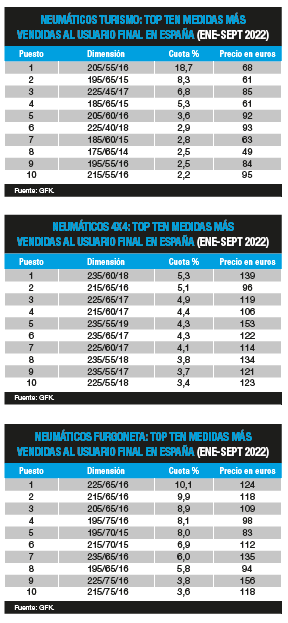

En cuanto al sell out (o ventas al usuario final) -ver página 12-, los datos de GFK a cierre de septiembre reflejan que, también dentro del segmento consumer, crecen tanto el volumen (+1,8% con 8.305.037 unidades, respecto a los 8.155.798 de hace un año), como el valor (¡+12,8% con 759.042.412 euros, muy lejos de los 672.678.675 euros de hace un año).

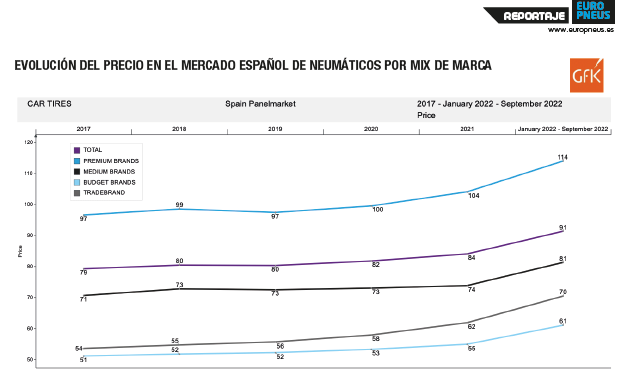

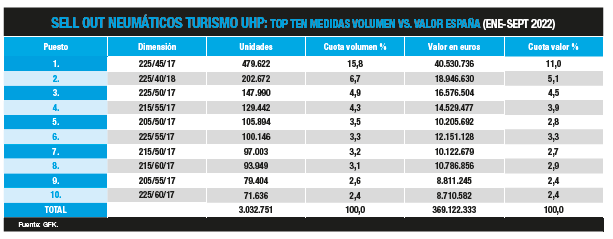

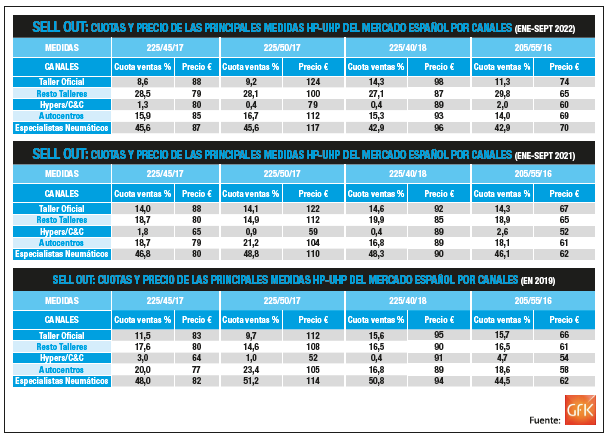

Por canales de venta, según GFK, a cierre de septiembre de 2022, los talleres especialistas de neumáticos siguen liderando las ventas en volumen (ganan cuota del 44,1% al 45%) y en valor, al subir ‘peso’ del 45,8% al 47,3%. Por mix de producto -ver pag. 16-, según GFK, hasta septiembre las ventas de neumáticos de consumer en llantas de 18 pulgadas siguen acelerando: crecen del 9,8% al 10,1% de cuota y del 13,8% al 13,9% en valor. Por mix de marca, las premium lideran tanto el volumen (47,3%) como el valor (59%), pero llaman la atención las subidas de las quality (del 22% al 24,4% y del 19,3% al 21,7%) y de las budget (del 23,9% al 24,5% y del 15,6% al 16,4%) en volumen y valor, respectivamente.

Como broche, según ADINE, las importaciones de neumáticos ‘made in Asia’ del segmento consumer (turismo, 4×4-SUV y furgoneta) suben un 12,7% a cierre del tercer trimestre con un total de 6.820.040 unidades, mientras que las de camión acumulan un crecimiento del 42,1%, respecto al mismo periodo de 2021, con un total de 394.560 cubiertas.

PUEDE DESCARGARSE EL NUEVO NÚMERO DE LA REVISTA ‘EUROPNEUS’ PINCHANDO AQUÍ

, al detalle: ventas, precios, top ten de medidas, canales… ¡Valor salvador! (Reportaje)){kind=link}