“Las llantas altas crecen con valor”. Así titula ‘EuroPneus’ el reportaje de su ya tradicional radiografía al detalle sobre la evolución y tendencias del mercado español de reposición de neumáticos en este 2024, que publica en su reciente número impreso 285 ‘Especial Altas Prestaciones’, con todos los datos de volumen y valor, tanto a nivel de sell in (o ventas al canal: Europool, hasta septiembre) como de sell out (o ventas al usuario final: GFK, a cierre de julio), dentro del segmento consumer (turismo, furgoneta y 4×4-SUV), y también de importaciones de neumáticos ‘made in Asia’, según ADINE hasta agosto. Radiografía que salta del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de CARLOS BARRERO

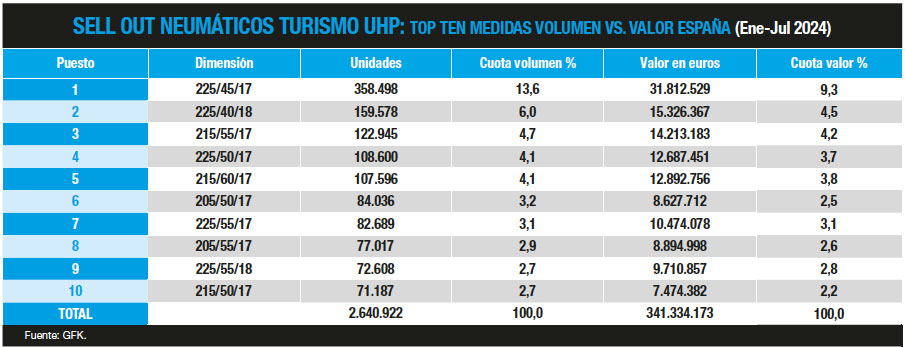

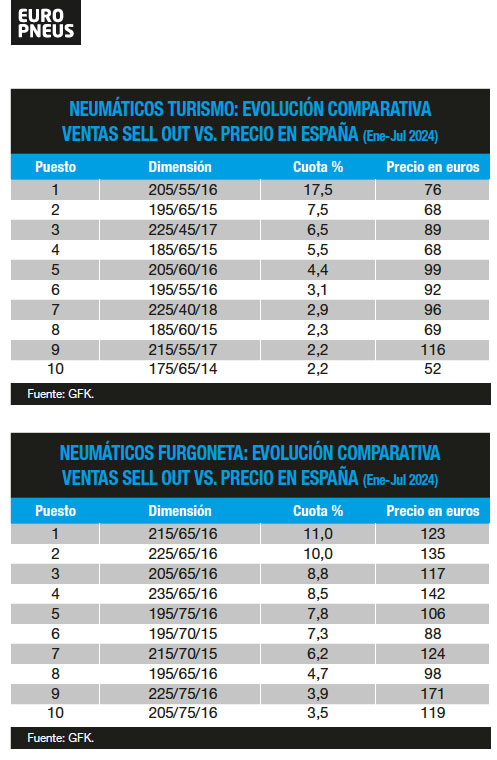

Con los últimos datos de Europool en la mano a cierre de septiembre, el mercado español de reposición de neumáticos rueda plano en el segmento consumer (turismo, furgoneta y 4×4-SUV), pero el mix de producto se sigue enriqueciendo con las llantas altas (17”, 18” y superiores) creciendo en volumen y valor, tanto en sell in como en sell out. Así, según los datos de GFK hasta julio, las dos medidas ‘top’ aparecen en las imágenes que abren este reportaje.

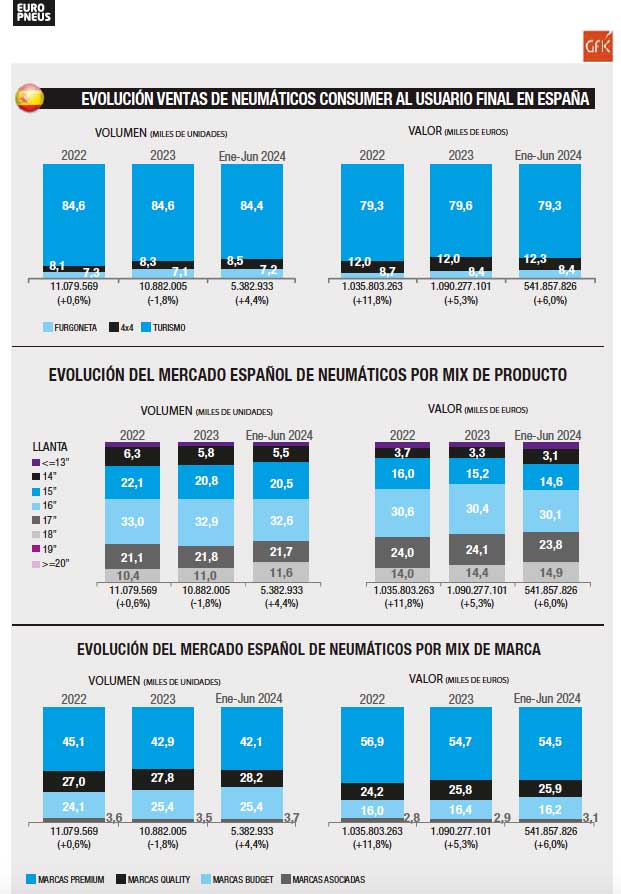

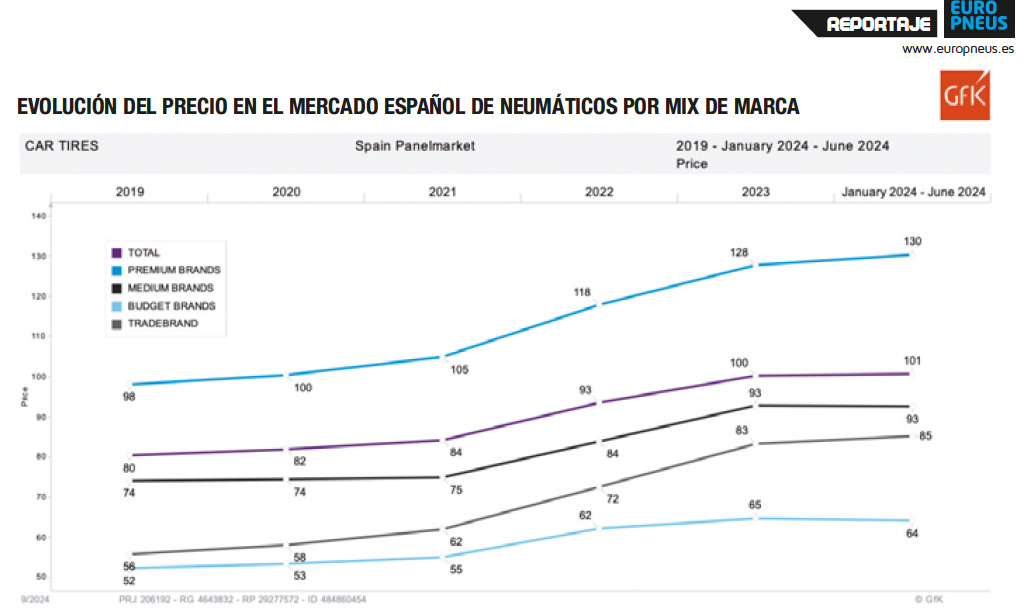

Los datos de GFK a cierre de junio por mix de producto -ver gráfico inferior- reflejan que las llantas de 17” mantienen cuota en volumen (del 21,8% al 21,7%), pero bajan del 24,1% al 23,8% en valor, mientras que las de 18 pulgadas ganan cuota en volumen (del 11% al 11,6%) y en valor (del 14,4% al 14,9%).

Por mix de marca -ver gráfico superior-, los datos de GFK afirman que las marcas premium bajan ‘peso’: del 42,9% a cierre de 2023, al 42,1% hasta junio en volumen y del 54,7% al 54,5% en valor, mientras que las quality suben del 27,8% al 28,2% en volumen y del 25,8% al 25,9% en valor, y las budget se mantienen con un 25,4% de cuota en volumen y bajan levemente del 16,4% al 16,2% en valor.

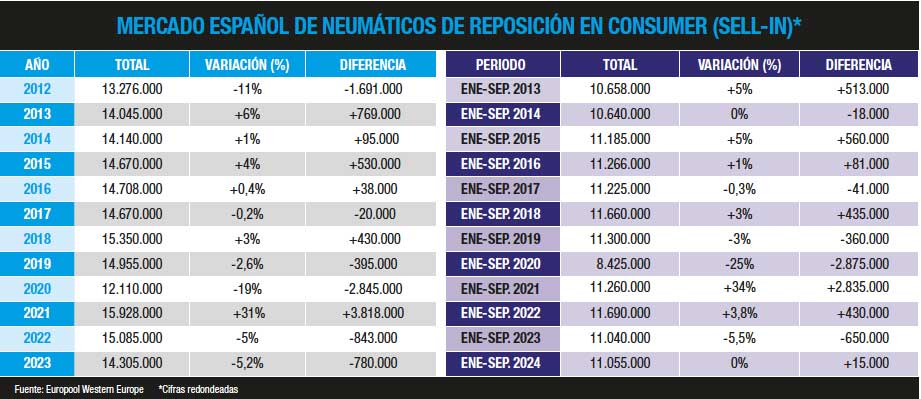

Plano, como decimos, ‘rueda’ el volumen de ventas vía Europool, pues a cierre de septiembre, el mercado español de reposición de neumáticos acumula una pírrica subida del 0,2% en el segmento consumer (Turismo, Furgoneta y 4×4-SUV) con una cifra de 11.055.000 cubiertas comercializadas al canal -ver cuadro adjunto-, lo que supone unas 15.000 más que hace un año, según los datos de Europool.

A cierre de septiembre, el mercado español de reposición de neumáticos acumula una pírrica subida del 0,2% en el segmento consumer (Turismo, Furgoneta y 4×4-SUV) con una cifra de 11.055.000 cubiertas comercializadas al canal , lo que supone unas 15.000 más que hace un año, según los datos de Europool.

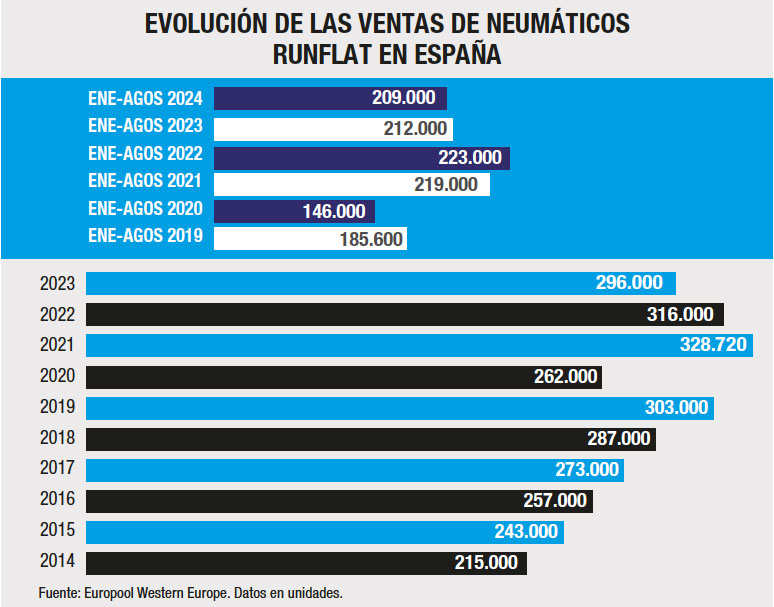

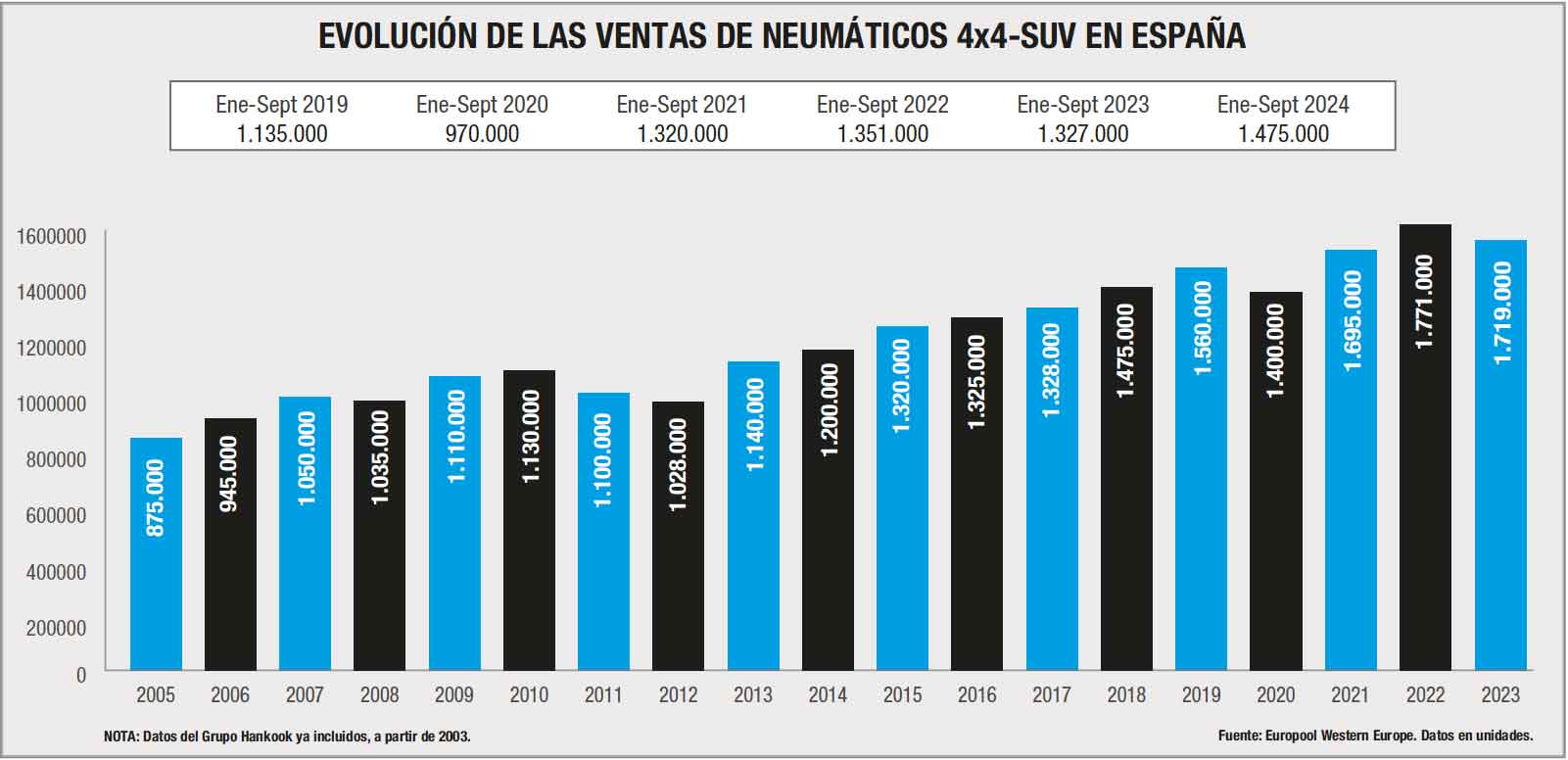

Para más señas, el segmento Turismo cae un 2% (verano baja un 1,6% y ‘all season’ acelera un 14%) con cerca de 8,7 millones de unidades, mientras SUV-4×4 sube un 11% y casi 1,5 millones, y Furgoneta crece un 8% con unos 830.000 neumáticos. Datos que contrastan con la subida del 3% que registran las ventas de neumáticos de consumer en el conjunto del mercado europeo de reposición, con unos 166,7 millones de unidades, lo que supone 5,2 millones de cubiertas más respecto a los 161,5 millones comercializados hace un año. Y en Turismo, las cubiertas verano caen un -3%, mientras las ‘all season’ o todo tiempo aceleran un 15%.

En cambio, según ADINE, las importaciones de neumáticos ‘made in Asia’ del segmento consumer se han disparado en España un 13,2% hasta agosto “con un total de 8.443.470 unidades, de las cuales el 77% (6.471.750 unidades) provenían de China”.

Las importaciones de neumáticos ‘made in Asia’ del segmento consumer se han disparado en España un 13,2% hasta agosto “con un total de 8.443.470 unidades, de las cuales el 77% (6.471.750 unidades) provenían de China”, según ADINE.

Sin embargo, el mix de producto prosigue con su imparable tendencia alcista: según los datos de Europool a cierre de septiembre, las llantas de 17 pulgadas crecen un 4%, mientras las llantas 18” se disparan un 11% y las de 19 pulgadas y superiores aceleran un 23%.

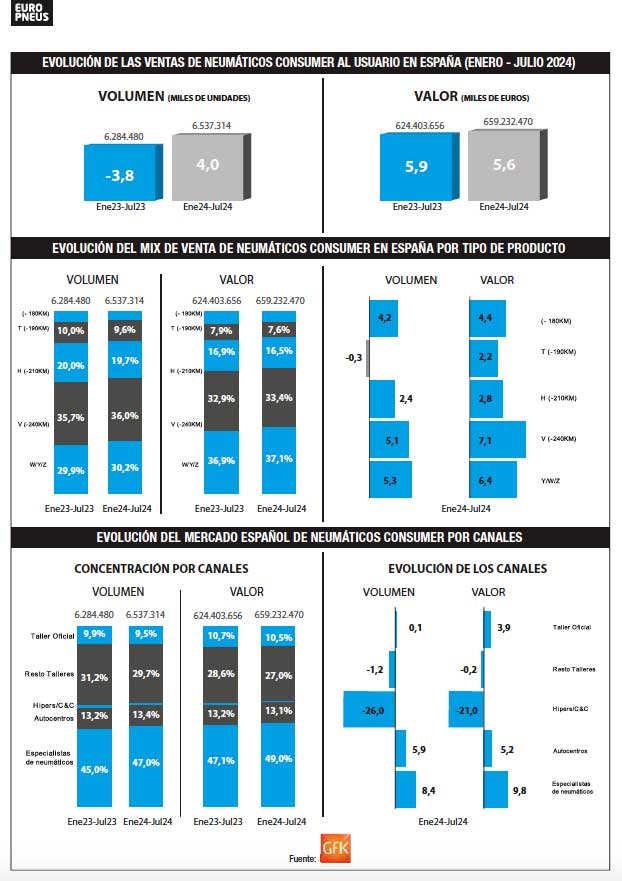

Y en el sell out (o ventas al usuario final) -ver gráficos adjuntos-, los datos de GFK a cierre de julio reflejan también la tendencia alcista del mercado español. Así, el volumen de neumáticos de consumer asciende a 6.537.314 unidades, un 4% más respecto a las 6.284.480 cubiertas de hace un año, y el valor de las ventas sigue siendo salvador para las cuentas de todo el canal (fabricantes, distribuidores y talleres) al crecer un 5,6% con una cifra de 659.232.470 euros, muy por encima de los 624.403.656 euros de hace un año.

El volumen de neumáticos de consumer asciende a 6.537.314 unidades, un 4% más respecto a las 6.284.480 cubiertas de hace un año, y el valor de las ventas sigue siendo salvador para las cuentas de todo el canal (fabricantes, distribuidores y talleres) al crecer un 5,6% con una cifra de 659.232.470 euros, muy por encima de los 624.403.656 euros de hace un año, según los datos de GFK.

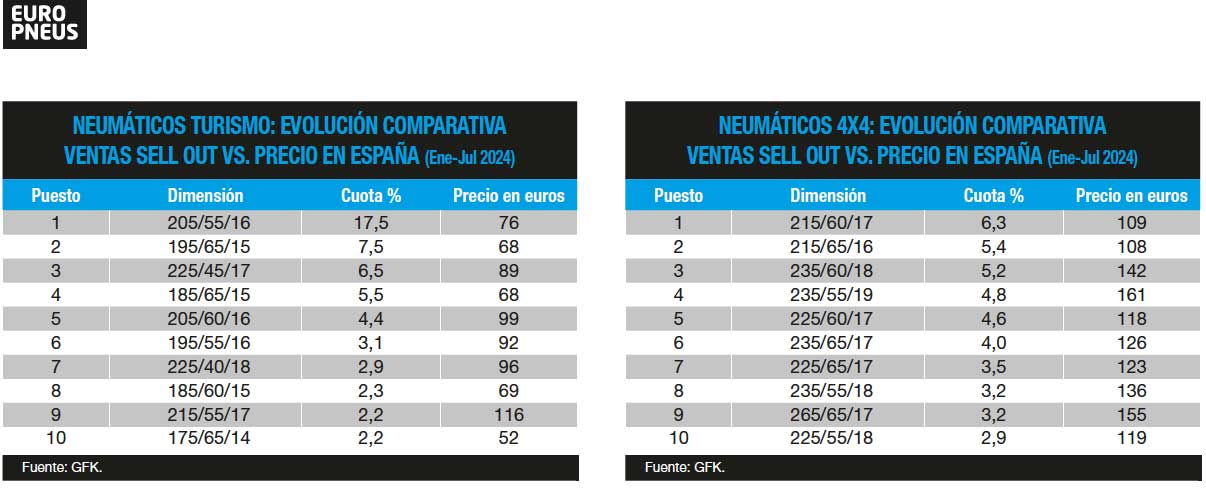

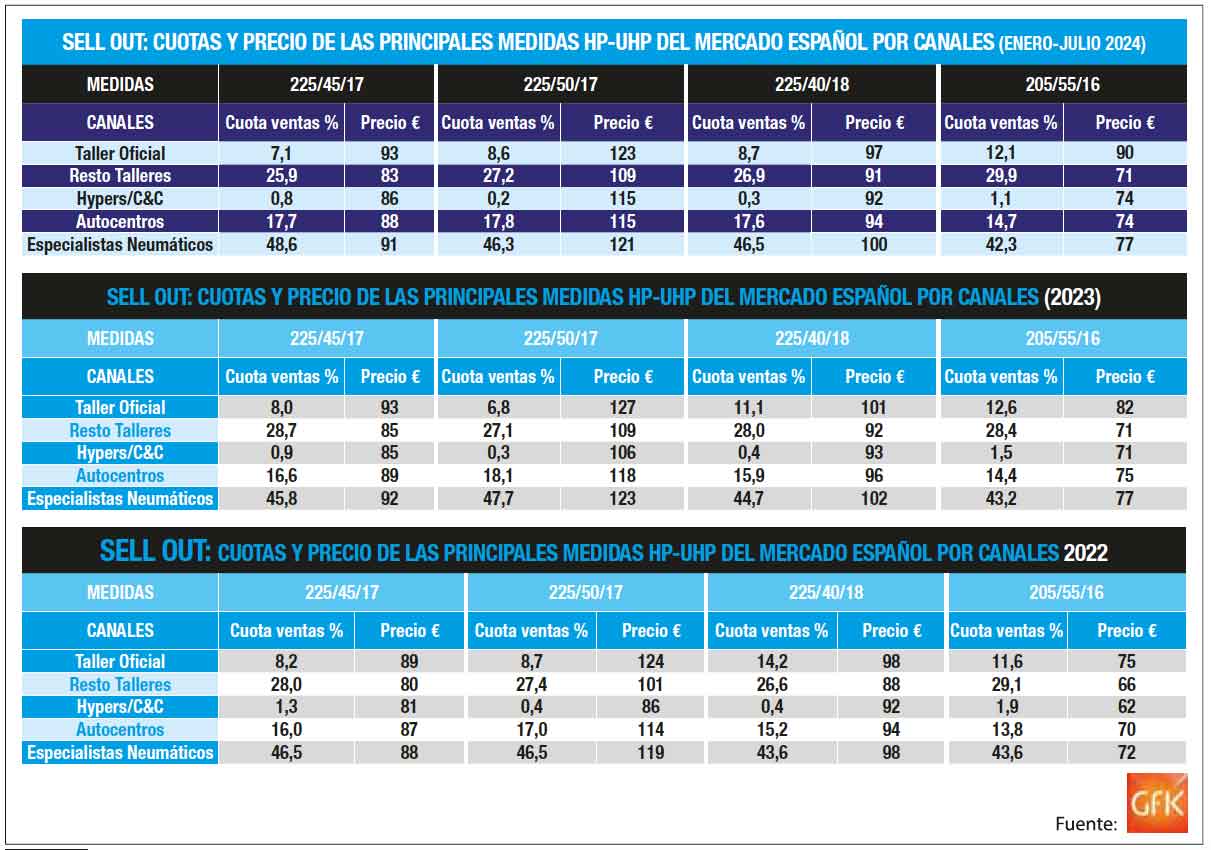

Por canales de venta, según GFK -ver gráficos adjuntos-, a cierre de julio de 2024, los talleres especialistas de neumáticos siguen liderando las ventas en volumen (ganan cuota del 45% al 47%) y en valor: del 47,1% al 49%. Por su parte, los autocentros también suben en volumen (del 13,2% al 13,4%) y ruedan planos en valor (del 13,2% al 13,1%), mientras que los talleres oficiales caen en volumen (del 9,9% al 9,5%) y en valor (del 10,7% al 10,5).

Según GFK, a cierre de julio de 2024, los talleres especialistas de neumáticos siguen liderando las ventas en volumen (ganan cuota del 45% al 47%) y en valor: del 47,1% al 49%. Por su parte, los autocentros también suben en volumen (del 13,2% al 13,4%) y ruedan planos en valor (del 13,2% al 13,1%), mientras que los talleres oficiales caen en volumen (del 9,9% al 9,5%) y en valor (del 10,7% al 10,5).

Abundando en el sell out, los datos de GFK a cierre de junio por mix de producto -ver gráficos adjuntos- reflejan que las llantas de 17” mantienen cuota en volumen (del 21,8% al 21,7%), pero bajan del 24,1% al 23,8% en valor, mientras que las de 18 pulgadas ganan cuota en volumen (del 11% al 11,6%) y en valor (del 14,4% al 14,9%). Por mix de marca, los datos de GFK afirman que las marcas premium bajan ‘peso’: del 42,9% a cierre de 2023, al 42,1% hasta junio en volumen y del 54,7% al 54,5% en valor, mientras que las quality suben del 27,8% al 28,2% en volumen y del 25,8% al 25,9% en valor, y las budget se mantienen con un 25,4% de cuota en volumen y bajan levemente del 16,4% al 16,2% en valor.

al detalle en el arranque de 2025: ventas, precios, top ten de medidas, canales… (Reportaje)")

, al detalle: ventas, precios, top ten de medidas, canales…){kind=link}