Ventas pre-Covid. Así circula el mercado español de reposición de neumáticos en el segmento consumer (turismo, furgoneta y 4×4-SUV) a cierre de septiembre, según los datos de Europool (sell in o ventas al canal), aunque el sell out (o vental al usuario final) no ruede al mismo ritmo a cierre de junio, según las cifras de GFK. Y así, ‘Ventas pre-Covid’, titula ‘EuroPneus’ un reportaje en su ‘Especial Altas Prestaciones’ de la revista impresa, radiografiando al detalle la evolución y tendencias del sector, todos los datos de volumen y valor, tanto a nivel de sell in (o ventas al canal: Europool) como de sell out (o ventas al usuario final: GFK). Radiografía que salta del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de CARLOS BARRERO

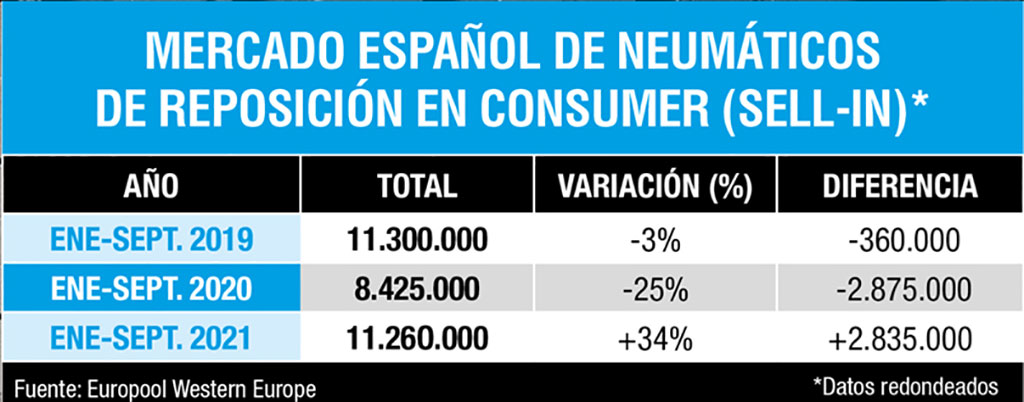

Por favor, antes de seguir leyendo este reportaje, miren el cuadro que acompaña el titular ‘Ventas pre-Covid’. Sí, una vez más, los datos son la mejor prueba del algodón, porque con las últimas cifras de Europool en la mano, como siempre, a cierre de septiembre se puede apreciar que el mercado español de reposición de neumáticos en el segmento consumer (turismo, furgoneta y 4×4-SUV) rueda casi plano respecto a idéntico período de 2019, con un escenario pre-pandemia más ‘normal’ a la hora de hacer una comparación más real. No obstante, aunque el sell in ‘ruede’ ahora como por entonces, el sell out no circula al mismo ritmo.

A la hora de radiografiar la evolución real del mercado español de reposición de neumáticos durante el presente ejercicio, todo el sector lo tiene muy claro: la referencia comparativa no son los datos de 2020, condicionados por una pandemia histórica, sino los cosechados en 2019 con un mercado más ‘normal’. Así, tras el fuerte pinchazo en las ventas al canal sufrido en 2020 por la factura del Covid-19, ahora, a cierre de septiembre de 2021, se puede apreciar una gran remontada en consumer -ver cuadro evolutivo superior-, según los datos de Europool, selecto club al que pertenecen los principales grupos productores que operan en Europa como Bridgestone, Continental, Goodyear Dunlop, Hankook, Cooper Avon, Apollo Vredestein, Michelin, Pirelli, Prometeon Tyre, Trelleborg, Marangoni, Nokian y el Grupo Sumitomo Rubber a través de su filial europea Falken Tire Europe.

Según Europool, a cierre de septiembre, las ventas al canal en el segmento consumer (turismo, furgoneta y 4×4-SUV) rondan los 11.260.000 neumáticos, lo que evidencia un incremento del 34% y 2.835.000 cubiertas más, respecto a los 8.425.000 unidades acumuladas hasta el tercer trimestre de 2020. Sin embargo, las cifras son similares al cierre de septiembre de 2019, cuando los datos de Europool recogían unas ventas próximas a 11.300.000 neumáticos de consumer.

Gran remontada de las ventas al canal de los fabricantes que operan en Europa respecto a septiembre de 2020, pese a las diferentes subidas de precios aplicadas a lo largo del año dado el alza de las materias primas -principalmente, caucho, acero, petróleo… y en los últimos meses hasta de la luz-, y del transporte. Y gran remontada de los fabricantes de cubiertas que operan en Europa aprovechando, por un lado, el reaprovisionamiento del canal (distribuidores y talleres) tras dar salida primero al stock (menos capital inmovilizado, más liquidez), y, por otro lado, la caída de las importaciones de neumáticos ‘made in Asia’ (ver reportaje sobre los Distribuidores en las páginas 60 a 77 con los datos de ADINE) dados los problemas del transporte (incluido, el ‘tapón’ del Canal de Suez del 23 al 29 de marzo al encallar el buque portacontenedores Ever Given) y el imparable de los fletes navieros (que se han multiplicado por seis, hasta rondar los 18.000 dólares por contenedor de China a Europa).

Ventas de neumáticos al canal en consumer hasta septiembre, según Europool

En este contexto, los propios datos comparativos de Europool confirman por sí solos que el mercado español de reposición de neumáticos de consumer ‘rueda’ con volúmenes pre-Covid. Así, a cierre de septiembre, las ventas al canal en el segmento consumer (turismo, furgoneta y 4×4-SUV) rondan los 11.260.000 neumáticos, lo que evidencia un incremento del 34% y 2.835.000 cubiertas más, respecto a los 8.425.000 unidades acumuladas hasta el tercer trimestre de 2020. Sin embargo, las cifras son similares al cierre de septiembre de 2019, cuando los datos de Europool recogían unas ventas próximas a 11.300.000 neumáticos de consumer.

Desgranando dichos datos por segmentos, a cierre de septiembre de 2021 vs. septiembre 2020, las ventas al canal en Turismo crecen más del 32% con unos 9 millones de unidades: los neumáticos de verano suben un 30% con más de 8,2 millones; los ‘all season’ aceleran un 72% con unas 665.000 unidades y los de invierno crecen un 40% con cerca de 158.000 cubiertas. Sin embargo, al comparar estos últimos datos de 2021 con los de 2019, la lectura de las tendencias es muy significativa: entonces, el volumen de ventas total en Turismo fue de 9,4 millones, ¡unas 400.000 unidades más!, siendo mayor en cubiertas de verano (casi 8,5 millones, unas 300.000 unidades más) y de invierno (210.000 unidades, unas 52.000 más), pero menor en ‘all season’: entonces, la cifra rozó los 472.000 neumáticos, ¡unas 193.000 cubiertas por debajo respecto a la actual!

Los datos de Europool a cierre de septiembre también confirman la fuerte tendencia del mercado español hacia el segmento 4×4-SUV. Sí, porque acumulan una cifra superior a 1.320.000 unidades, con un subidón del 36% respecto a los 970.000 neumáticos de 2020, pero, especialmente, con ¡unas 188.000 cubiertas más que en 2019! Más al detalle, los neumáticos TT de verano rondan en 2021 una cifra de 1.160.000 unidades, un 33% más respecto a los 872.000 neumáticos de 2020 y unas ¡160.000 cubiertas más que en septiembre de 2019! Aquí, el acelerón de los neumáticos 4×4-SUV ‘all season’ también sentencia la tendencia: unas 131.000 unidades hasta septiembre con un subidón del 75% respecto a las 75.000 de hace un año y unas 52.000 cubiertas más que en 2019.

Y en el segmento de neumáticos para furgonetas, ídem de ídem: a cierre de septiembre acumula unas 855.000 unidades con una subida próxima al 42% respecto a los 604.000 neumáticos de hace un año, y unas 100.000 más comparada con 2019. Aquí, otra vez se confirma la tendencia hacia los neumáticos ‘all season’, con unas ventas próximas a 69.000 unidades y un subidón superior al 92%, doblando a las cifras tanto de 2020 (unas 36.000) y de 2019 (unas 32.000).

Recopilando, pues, dentro del segmento consumer (turismo, furgoneta y 4×4-SUV) los datos de Europool confirman la imparable tendencia del mercado español de reposición de neumáticos hacia las cubiertas ‘cuatro estaciones’ -ver cuadro en página 12-: a cierre de septiembre de 2021, el volumen total roza las 865.000 cubiertas, lejos de las 498.000 de 2020 y de las 583.000 de 2019.

Ventas de neumáticos al usuario en consumer a cierre de junio, según GFK

En cuanto al sell out (o ventas al usuario final) -ver página 20-, los datos de GFK a cierre de junio reflejan que, también dentro del segmento consumer, el volumen y el valor crecen con fuerza respecto al primer semestre de 2020, pero caen al compararlos con 2019. Así, el volumen de neumáticos de consumer acumulado hasta junio es de 3.953.205 unidades, un 37,6% más que hace un año (2.873.818 cubiertas), pero lejos de junio de 2019 (4.418.779 neumáticos). Y en cuanto al valor de las ventas, tres cuartos de lo mismo: a cierre de junio asciende a 331.070.877 euros, un 43,2% más que hace un año (231.178.353 euros), pero menos respecto a los 354.038.980 euros de 2019.

Por canales de venta, según GFK, a cierre de junio de 2021, los talleres especialistas de neumáticos siguen liderando las ventas en volumen (ganan cuota del 48,9% al 49,2%), pero bajan en valor: del 50,5% al 49,7%. Por su parte, los autocentros ganan cuota tanto en volumen (del 16,3% al 16,7%) como en valor (del 19,9% al 15,6%), al igual que los talleres oficiales: en volumen, del 13,4% al 13,8%, y en valor, del 15% al 15,8%.

Por códigos de velocidad, los datos de GFK hasta junio también confirman la imparable tendencia de las altas prestaciones: los neumáticos WYZ aceleran en volumen (del 27,3% al 28,5%) y en valor (del 35,1% al 36,6%), al igual que los V (del 34,2% al 36,1% en volumen, y del 31,6% al 33,2% en valor).

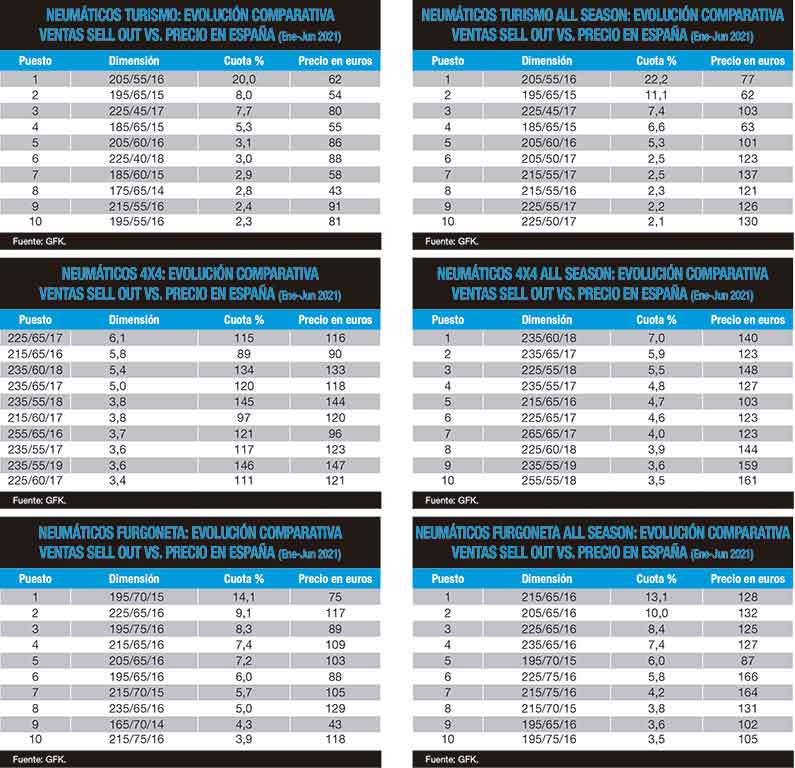

Como broche, el Top Ten de los neumáticos de Turismo UHP más vendidos al usuario final a cierre de junio, en España, sigue liderado de lejos por la medida 225/45 R17 con 258.503 unidades, una cuota en volumen del 18,7% y un valor de 20.712.255 euros, seguido de la 225/40 R18 con 101.498 unidades, una cuota del 7,4% y un valor de 8.921.942 euros, de ahí que dos imágenes de sendos neumáticos con estas dimensiones abran este reportaje.

PUEDE DESCARGARSE EL NUEVO NÚMERO DE LA REVISTA ‘EUROPNEUS’ PINCHANDO AQUÍ: ‘ESPECIAL ALTAS PRESTACIONES’

acumulados hasta septiembre.){kind=link}