A las llantas altas no las frena ni la ‘rueda’ de incertidumbres (Guerra Rusia-Ucrania, económicas, políticas…) que vivimos, ni una inflación que ha ‘desinflado’ la renta disponible de los conductores. No en vano, las ventas de los neumáticos UHP (ultra altas prestaciones: llantas de 17” y 18 pulgadas) y UUHP (ultra ultra altas prestaciones: llantas 19” y superiores) siguen imparables en el mercado español de reposición, a pesar de que el conjunto del segmento consumer (turismo, furgoneta y 4×4-SUV) ‘pinche’ un 8% hasta agosto, según Europool. Unas ventas ‘pata negra’ cargadas de valor salvador para las cuentas del canal, en sell in (o ventas al canal) y en sell out (o ventas al usuario final) según GFK.Pero mejor, pasen y lean. Se lo detalla ‘Europneus’ en un reportaje publicado en su reciente ‘Especial Altas Prestaciones’ de la revista impresa, que ahora salta del papel a esta ventana digital universal.

Un reportaje de CARLOS BARRERO

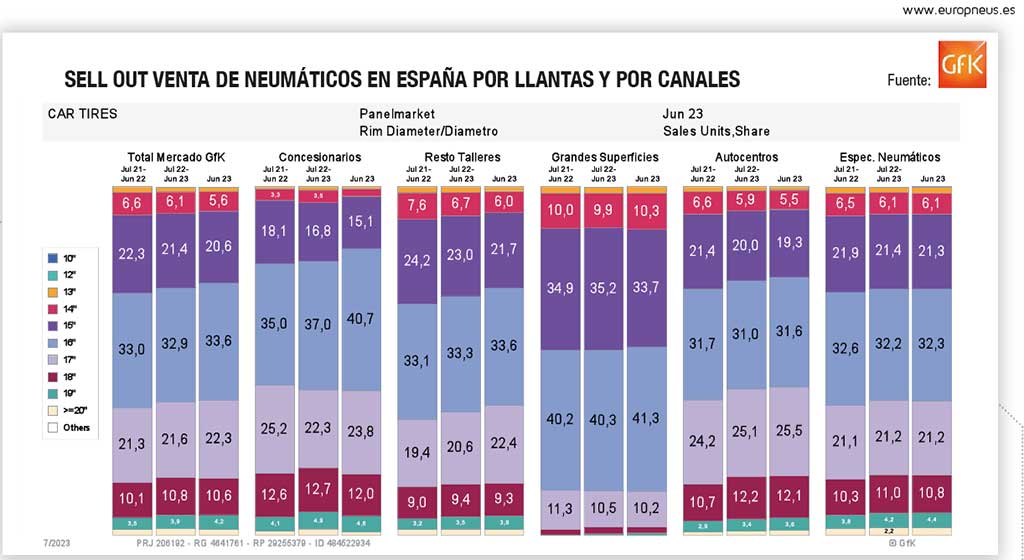

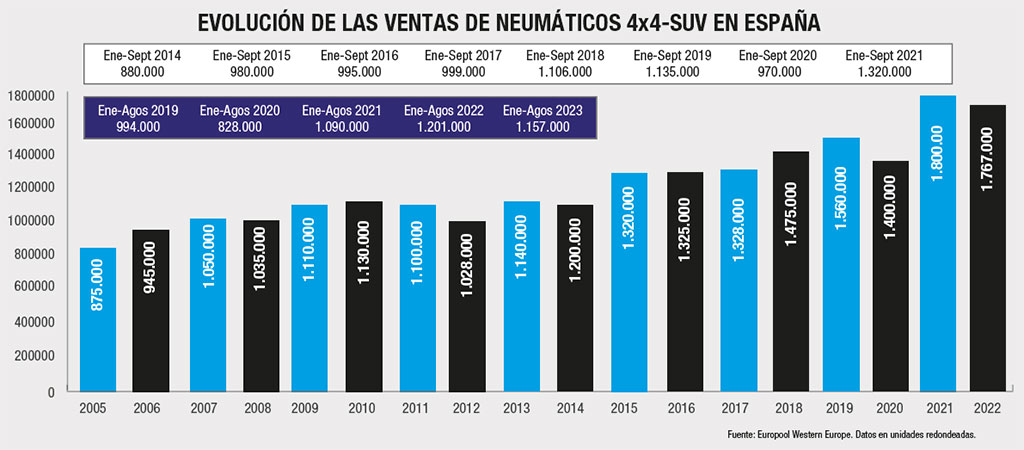

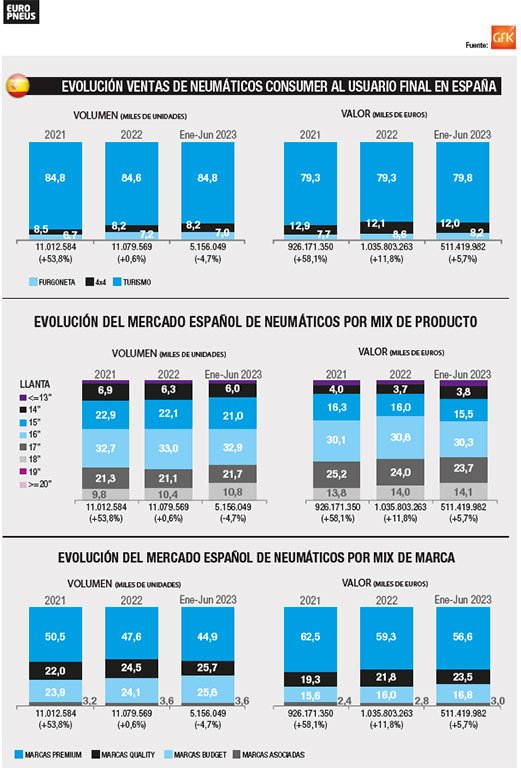

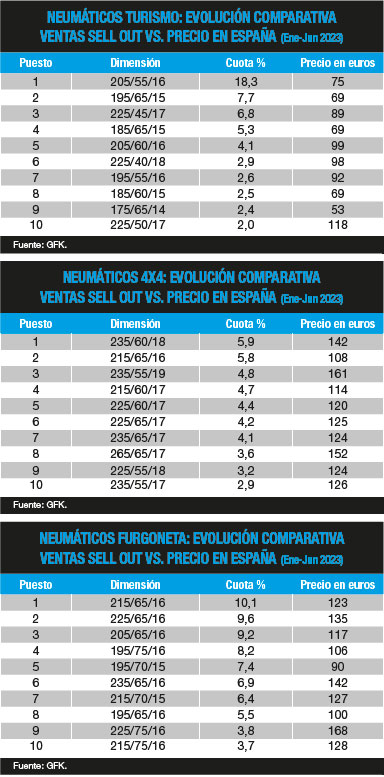

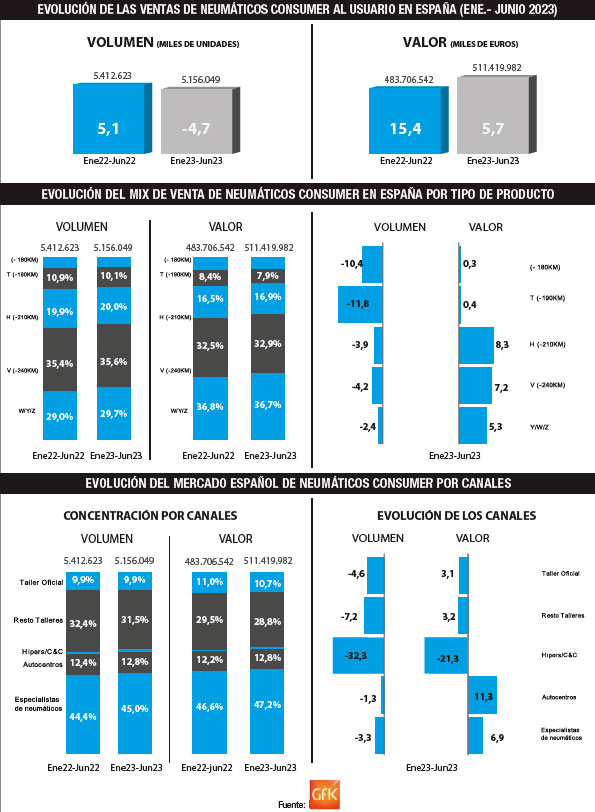

A tenor de los últimos datos de Europool a cierre de agosto, las ventas al canal de los neumáticos de llanta 17” en el segmento consumer (turismo, furgoneta y 4×4-SUV) caen un 2,5% en el mercado español de reposición, aunque el valor sigue salvando las cuentas de fabricantes, distribuidores y talleres gracias a que las llantas de 18 pulgadas y superiores rozan los dos dígitos. En cuanto a las ventas de neumáticos de consumer al usuario final, los datos de GFK a cierre del primer semestre -ver al detalle en pág.12- reflejan un ‘pinchazo’ del 4,7% en volumen, contrastando con un acelerón del 5,7% en valor.

Así, los especialistas de Michelin confirman que “según hemos constatado, hay un enriquecimiento claro del mercado en valor. Aun siendo menores los volúmenes, el mix del mercado se ve enriquecido por el muy fuerte crecimiento de dos dígitos en el mercado de neumáticos de altas prestaciones para llanta de 18 pulgadas y superior, siendo el segmento premium el que lidera estos crecimientos. Más de dos tercios de los neumáticos vendidos en el segmento de altas prestaciones corresponden a las marcas premium. En cuanto a la evolución de los mercados sell in y sell out, en general podemos considerar que la evolución durante el año ha sido bastante parecida en ambos. Por la parte del sell out se confirma una mejora de las ventas lenta pero progresiva, observándose ya datos mensuales en positivo el último mes. En cuanto al mercado del sell in, el comparativo con el año pasado está mejorando, y la previsión es que siga haciéndolo, pues la crisis impactó el año pasado en la segunda parte de 2022. La tendencia positiva en el mercado español de reposición de neumáticos 4×4-SUV está directamente relacionada con el extraordinario aumento de las matriculaciones en este segmento, en el que las categorías que están experimentando un mayor crecimiento dentro de los SUV son los de tamaño pequeño y mediano. Otro factor que está influyendo es el concepto y la utilización de este tipo de vehículos, en los que los usuarios buscan a menudo la comodidad que proporciona su mayor altura; por no hablar del factor estético, que sigue siendo importante entre los consumidores”.

En Yokohama también ponen en valor la tendencia alcista del mix: “Al contrario que el mercado, el UHP muestra un crecimiento importante, prolongado y ya consolidado. Ya se encadenan muchos meses (más de 12) con crecimientos muy importantes (de doble dígito) en el 18”up y se empieza a crear cierta brecha si analizamos el crecimiento del 19”up. Además, es el segmento menos amenazado por el material proveniente del mercado ‘made in Asia’. La caída de mercado agregado (all rims) a nivel de valor es significativamente inferior debido a la mejora de mix. A nivel de sell out, durante el Q1 de 2023 hemos presenciado una caída de mercado de -4,5% en unidades, pero que en valor, debido a pequeños incrementos de precio (mucho más sutiles y moderados que en 2022, pudiendo incluso hablar de cierta estabilidad) pero, sobre todo, a la mejora de mix ha marcado cierto crecimiento. Las marcas premium han sido las más afectadas en esta caída y las médium las que más han ganado de este movimiento. A nivel de canales son los especialistas y autocentros los que lideran el sector, mientras que los talleres oficiales (car conc.) y generalistas ven su actividad más afectada. El mercado español cerró 2022 con un volumen total de casi 15 millones declarados en Europool, más dos millones estimados a mayores, de los cuales se consideran UHP unos 6 millones de neumáticos”.

Para Continental, “el incremento de UHP es un fiel reflejo de las estadísticas de matriculaciones durante los últimos años y de la evolución de la industria de la automoción en general. En nuestras carreteras cada vez se puede ver vehículos más grandes, pesados y potentes. Durante los últimos 15 años, los vehículos han aumentado un 10% su masa media, y en el mismo tiempo la potencia media se ha incrementado un 30% más. Por tanto, vehículos más pesados y con más potencia es normal que requieran de neumáticos de mayor tamaño y mejores prestaciones para mantenerlos de manera segura en las vías. Por eso es lógico que cada vez se incremente el número de neumáticos de llanta más grande. En los primeros siete meses del año podemos ver como los neumáticos de llanta 17” y superior han tenido un pequeño crecimiento en un mercado que está cayéndose y ajustándose los inventarios. Por tanto, la tendencia se mantiene y el segmento sigue creciendo por encima de las llantas pequeñas. Respecto al mix de marca, sigue dominado por las marcas premium, aunque es cierto que el nivel de precios actual ha favorecido un mayor crecimiento del segmento quality y budget. No obstante, más del 65% del mercado de llantas 17 y superior se realiza por marcas premium. Respecto al sell out, durante el primer semestre hemos observado una fuerte reducción de los inventarios de los principales mayoristas del mercado. La estabilización de precios y entregas junto al incremento en el coste financiero del inmovilizado son las principales razones de esta estrategia. La consecuencia es que veamos un pequeño desfase entre el mercado SellOut y el Sell In. El mercado Sell Out, siendo negativo, muestra unos datos algo más positivos que el Sell In. Y el mismo efecto se puede apreciar en el segmento UHP. Respecto a los canales, no existen grandes variaciones a la tendencia general de los últimos años. Lo que podríamos indicar es que el peso de ventas es algo mayor en los canales tradicionales, talleres de neumáticos, y concesionarios, mientras que el peso en nueva distribución y talleres generalistas, mecánica general, el peso es inferior. El volumen del mercado UHP en España podría estar entre un 35%- 40% del mercado total”.

En Bridgestone apuntan que “el crecimiento de la demanda dentro de las marcas europool del segmento UHP, viene determinado por un lado, por el hecho de que los vehículos Turismo más modernos normalmente están montando de equipo origen equipamientos con una llanta de mayor tamaño, y además el incremento del peso en las matriculaciones de los SUV, que también tienen en promedio una mayor llanta. El mercado requiere estos productos principalmente en marcas premium, aunque es cierto que vemos una tendencia muy positiva dentro de las marcas de segmento quality en Europool. Es un segmento que cada vez tiene mas importancia en el volumen y facturación de los distintos puntos de venta, y estratégico a la hora de acceder a determinados clientes como son las flotas de renting, que suelen tener un mix de llanta superior al promedio del mercado debido a la menor edad de sus vehículos”.

Hankook reconoce que “la evolución durante 2023 ha sido buena, y tanto el mercado, en general, como en particular Hankook, están experimentando un crecimiento consolidado en el acumulado anual de UHP tanto en volumen como en valor. Los motivos son muchos, pero quizá el principal sea el cambio de vehículos mayoritarios dentro del parque, con una tendencia a vehículos más voluminosos y con otras necesidades. En julio, los canales cuyo crecimiento destacó fueron los especialistas, autocentros y talleres multimarca. No cabe duda de que el crecimiento progresivo de vehículos en el parque automovilístico en los modelos que requieren neumáticos UHP consigue que exista un aumento significativo en lo relativo al producto en sí y al mix, y que la línea siga siendo ascendente. Las importaciones están recuperando terreno debido a que la coyuntura económica global le ha dado un respiro al mercado asiático, especialmente con la caída de los fletes, el encarecimiento de la fabricación en Europa y la cercanía a unas materias primas que también están moderando el crecimiento de sus precios. Respecto al volumen total del mercado español de reposición de neumáticos UHP, estimamos que se encuentra en el entorno del 40%”.

Pirelli destaca que “el mercado UHP sigue una evolución positiva a cierre de junio y, si añadimos a estos datos los siete primeros meses del año, el crecimiento en volumen supera el 1%. En el capítulo del valor, hablamos de un segmento en el que el mix es bastante elevado y no deja de crecer con la llegada de los nuevos modelos, que cada vez demandan neumáticos de mayor tamaño y carga tecnológica. En todo caso, el factor importación, principalmente procedente de China, empieza a ser relevante, con un incremento notable superior al 25% (y repunta un 12% entre enero y abril respecto al mismo período de 2022), según datos que recogía la Agencia Tributaria del pasado mes de abril. En todo caso, se trata del segmento de mercado cuyos usuarios más valoran el esfuerzo de los fabricantes y la carga tecnológica de los productos. Esto va en línea con el incremento de los marcajes específicos, que no dejan de ir al alza, y que equiparan las cubiertas a un accesorio original más de los coches. En clave sell out, si cruzamos volumen y valor, hablamos de dos escenarios diametralmente opuestos. El volumen mantiene la tendencia a la baja del mercado, al igual que ocurría en 2022, si bien en este ejercicio se ha reducido el porcentaje de caída. Por canales, destaca la caída de las grandes superficies, con un porcentaje superior al 30% en el acumulado del año, mientras que en clave positiva subrayaríamos los autocentros, que siguen en plano. En valor, de nuevo las grandes superficies se dejan más de un 20% y contrasta con los autocentros, que tienen una tendencia positiva superior al 10%”.

Para Nexen, “los datos de mercado que arrojan los indicadores como Europool no son favorables en el global, con caídas importantes en la primera parte del año. Si bien se está apostando por los segmentos superiores por parte de los fabricantes, con datos positivos vs. año anterior, esto no compensa la caída de volumen global. La entrada nuevamente en el mercado de producto asiático, con unos precios más competitivos que en 2022, además de la inflación etc, han provocado dicha caída acentuada, muy marcada en llantas por debajo de 17”. En cuanto al valor, claramente la primera mitad del año ha ido aumentando y con tendencia a la estabilidad en los últimos meses. En cuanto al sell out, aunque con caídas en los primeros meses del año, estas han sido más contenidas, y con un cambio de tendencia a partir de junio. Sobre el valor, la primera mitad del año ha ido aumentando, con un claro cambio de tendencia a partir de julio”.

Neumáticos UHP: claves y pronóstico para el cierre de año

Pese a la bajada del volumen general de ventas en el segmento consumer a cierre de agosto con una caída próxima al 8%, según Europool, al analizar las claves para que el segmento de neumáticos UHP siga acelerando, a nivel de sell in y de sell out, en esta recta final de año, en Michelin recuerdan que “el año pasado ya adelantamos que la clave de este año iba a seguir estando en los segmentos de oportunidad: neumáticos para llanta de 18 pulgadas y más, y neumáticos All Season. En cuanto al mercado de reposición, la evolución estos últimos años nos muestra que el crecimiento se está produciendo en un segmento muy específico: el de los vehículos de entre 4 y 9 años. Y todo apunta a que esta tendencia se va a seguir manteniendo. En esta horquilla es donde esperamos la llegada de más clientes con necesidades de neumáticos UHP, aunque también hay que tener en cuenta que es el segmento que más sufre en épocas de crisis.”

Yokohama destaca como clave “un posicionamiento de precio justo que valorice el producto pero que no haga prohibitivo su consumo al usuario final y a la vez facilite operaciones de margen a los talleres, así como la excelencia en el servicio. En resumen, estrechar más aun si se puede la relación entre el fabricante y su red de socios en el negocio para conseguir máxima satisfacción en el usuario. El mercado del eléctrico/híbrido será otra leva importante para el crecimiento sobre el cual no se deberá quitar un ojo de encima pues mantienen el vilo a miles de compradores”.

Además, Yokohama añade que “los neumáticos UHP pueden aportar una serie de ventajas y beneficios a los talleres, tanto en términos de volumen de ventas como de valor. Algunos de estos beneficios incluyen precio y margen de beneficio superior, demanda constante, cliente leal, venta cruzada, reputación y prestigio, diferenciación competitiva, potencial de ventas adicionales. En resumen, los neumáticos UHP pueden ofrecer una oportunidad de negocio rentable para los talleres, ya que pueden generar mayores ingresos y márgenes de beneficio gracias a su precio más alto y la demanda constante por parte de propietarios de vehículos de alto rendimiento. Sin embargo, es importante que los talleres cuenten con la capacitación adecuada y las relaciones con proveedores para aprovechar al máximo estas ventajas.

Para Continental, “nuestra expectativa es que el segmento UHP siga creciendo. Esperamos que el ritmo del sell in mejore en el último semestre tras el ajuste general de los inventarios durante el inicio del curso. Con ello, es probable que veamos un crecimiento más consistente en el segmento UHP. Con respecto al sell out, también esperamos una ligera mejoría, tras un verano con récord en desplazamientos por carretera (95 millones – 1,75% más que en el 2022) y una situación macroeconómica que si bien es delicada, parece que mejora ligeramente con respecto a las perspectivas de hace un año”.

En Bridgestone enfatizan que “el segmento UHP es estratégico para nuestra compañía, y en los últimos años se han lanzado nuevos productos tanto el segmento Sport, como Touring para ampliar nuestra gama y cobertura en estas llantas tan importantes. Y esos productos se han lanzado sin que supongan un incremento de precio con respecto a sus antecesores. el segmento UHP cerrará en positivo su crecimiento, tanto en los segmentos Premium como Quality, siendo el segmento que mas crezca dentro de Europool. Es un producto de un elevado valor estratégico y como tal desde Bridgestone proporcionamos los mejores productos para un segmento tan exigente”.

Hankook destaca que “la rueda de beneficios que aportan los neumáticos UHP es amplia para toda la cadena, tanto a nivel cuantitativo como cualitativo, ya que generan valor desde el punto de vista económico, pero también de prestaciones de producto. ¿Pronóstico para cerrar el año en neumáticos UHP? Pensamos que lo ocurrido en los tres primeros cuatrimestres, en la línea de los datos precedentes, van a desembocar en que el mercado de los UHP seguirá creciendo, tanto en términos absolutos como relativos. Los fabricantes, y las necesidades de los usuarios, van en la línea de vehículos más altos y grandes que requieren de neumáticos de 17” y superiores, sin olvidar la tendencia hacia el vehículo eléctrico, que poco a poco sigue ganando cuota en el mercado”.

Desde Pirelli subrayan que “los neumáticos de altas prestaciones son los que recogen la mayor parte de la inversión en I+D de compañías Premium, como Pirelli. La marca pone el foco en la creación de productos a medida para buena parte de los fabricantes de primer orden, los que alimentan aquellos segmentos automovilísticos de mayor prestigio, y esto se traduce en un importante valor de cara al taller en el momento del recambio. Esta apuesta enriquece notablemente las gamas, pero a cambio permite disfrutar a los usuarios finales de unos productos con unos grandes niveles de calidad y seguridad. ¿Pronóstico del cierre del mercado? Superado el primer semestre de 2023, atisbamos un mercado que seguirá una tendencia positiva tanto en volumen como en valor. En este último capítulo ya venimos observando una inercia al alza desde hace años, y confiamos que el volumen vaya recuperándose poco a poco conforme avancen los meses”.

En Nexen también ponen en valor que “los neumáticos de ultra altas prestaciones (UHP), por lo general, son siempre el modelo referente de la marca en cuanto a calidad, innovación, prestaciones, imagen, un excelente rendimiento, etc. Algo que de cara al taller es importante para poder tener disponible para el usuario final y ofrecer siempre un producto de máxima calidad. Este tipo de neumático también tiene una mayor fidelidad de cliente y que aumenta al valor de la cuenta de resultados del taller en todos los aspectos. ¿Pronóstico para cerrar el año? La tendencia del mercado cambiará tornándose en positivo en la parte final del 2023, más claramente en el sell out; por otra parte el sell in tendrá también un comportamiento similar al sell out, aunque con más dificultades. En cuanto al valor, parece que se está manteniendo la tendencia de cierta estabilidad en los últimos meses, aunque esta tendencia está también afecta por el mix de marca en el sell out”.

Y en Apollo Vredestein apuntan que “varias medidas de UHP son hoy en día “mass market” y en ellas la competitividad es importante. También algunas dimensiones muy exóticas y de alto valor, al extenderse su utilización, han permitido incrementar volúmenes de producción y trasladar los efectos positivos sobre el coste a la tarifa. los talleres pueden, a través de las ventas de neumáticos UHP, incrementar la facturación (y el margen en euros), además de seguir la evolución de los segmentos que van ganando volumen. No olvidemos que el servicio asociado a un neumático UHP también suele aportar más ingreso.”, y asimismo reconocen que “en esta segunda parte de 2023 será importante observar la meteorología. La temporada de invierno, históricamente más orientada UHP que la de verano, se resiente de las condiciones climatológicas y tanto los distribuidores, como los talleres y los mismos fabricantes estamos pendiente del boletín de la nieve.

")

")

")

){kind=link}