‘Capeando el Covid-19’. Así titulamos nuestro reportaje sobre la evolución del mercado español de reposición de neumáticos agrícolas en el número 265 de julio/agosto de 2020. Y en 2021, en plena sexta ola de la pandemia mundial, el mercado sigue capeando el Covid y su ‘rueda’ de efectos secundarios: faltas de productos, alza de precios por las subidas de las materias primas (caucho, acero, petróleo…), los fletes y hasta de la luz… Según Europool, las ventas al canal acumulan una caída del 6% a cierre de noviembre, con cerca de 79.000 unidades. Sin embargo, según ADINE, las importaciones ‘made in Asia’ crecen hasta agosto un 47,2% respecto a 2020 y un 16,3% sobre 2019, tal y como recoge la revista ‘EuroPneus’ en un reportaje publicado en el reciente número de diciembre. Pasen y lean.

Un reportaje de CARLOS BARRERO

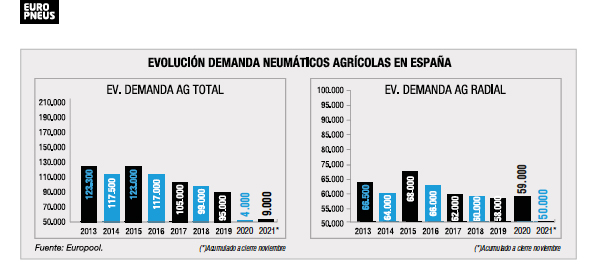

Como decimos, capeando las faltas de producto, las subidas de precios de las materias primas, con los fletes y la luz por las nubes… ‘rueda’ en la actualidad el mercado español de reposición de neumáticos agrícolas, y en pleno cara y cruz. Sí, porque las vental al canal ‘vía marcas del Europool’ (Grupo Bridgestone Firestone, Continental, Goodyear, Grupo Michelin, Nokian, Prometeon/Pirelli, Trelleborg, Vredestein…) rondan las 79.000 unidades a cierre de noviembre con un caída interanual del 6% respecto a idéntico período de 2020 (año de pandemia con unas 84.000 cubiertas), siendo más significativo el descenso del 13% comparado con las casi 91.000 unidades acumuladas entre enero y noviembre de 2019 (año más ‘real’), es decir, unos 12.000 neumáticos menos, según los datos de Europool.

Sin embargo, las importaciones de neumáticos agrícolas ‘made in Asia’ acumulan hasta agosto una cifra de 175.500 cubiertas, un 47,2 % más respecto a idéntico período de 2020 (119.200 unidades) y un 16,3% comparado con agosto de 2019 (150.910 cubiertas). Poniendo más la lupa en los datos de ADINE, destacan las fuertes subidas de las importaciones ‘made in India’ (un 42,2% con 87.620 unidades) y ‘made in China’ (+105,8% y 48.970 cubiertas), pese a los problemas de los contenedores y consiguientes subidas de los fletes.

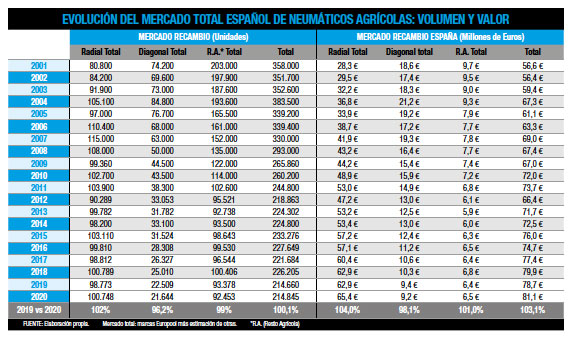

En 2020, el mercado total español de reposición de neumáticos agrícolas rodó plano en volumen hasta 214.845 unidades y creció un ¡3,1% en valor! hasta 81,1 millones de euros, según los datos elaborados por ‘EuroPneus’.

Y para radiografiar más aún el mercado, si sumamos en la calculadora estos datos de Europool más los de ADINE -salvando las diferencias temporales-, aderezados por las cifras cosechadas por ‘EuroPneus’ de fuentes de absoluta confianza y credibilidad recogidas a pie de campo -ver cuadro de apertura de este reportaje al detalle-, se podría afirmar que las ventas totales de neumáticos agrícolas en el mercado español de recambio durante 2020 ascendieron a un total de 214.845 unidades, rodando plano respecto a las 214.600 de 2019; sin embargo, en valor, crecieron un 3,1% hasta los 81,1 millones de euros, por encima de los 78,7 millones de 2019, acentuándose la tendencia hacia la radialización.

En este contexto, al analizar la evolución del mercado español de reposición de neumáticos agrícolas, los expertos de Trelleborg argumentan que “el mercado total de neumáticos de agricultura se reparte actualmente de la siguiente forma: Radial, 55% y Diagonal, el restante 45%. Si observamos la evolución de los datos del año 2019, veremos como el mercado radial bajó en torno a un 2% mientras que el Diagonal marcó un descenso del 6%. Estas cifras son el resultado de un mercado que muestra la consolidación de los últimos años, así como un incremento de la productividad del campo español. Durante estos dos últimos años (2020 y 2021) hemos sufrido el impacto de las consecuencias derivadas del Covid, así como un periodo de escasez de producto, derivado del tirón de la fabricación de Primeros Equipos. Estos dos hechos explican, en gran parte, el comportamiento del mercado. Ante la situación de escasez de producto, tanto los distribuidores como los talleres han tenido que buscar alternativas fuera de nuestras fronteras para poder ofrecer a los agricultores una solución ‘para poder salir del paso’. El incremento de las materias primas ha afectado a todos los fabricantes a nivel mundial, así como el incremento de los fletes y los costes de transporte. Una vez que la situación se normalice, volveremos a ver cifras más acordes a lo que estábamos acostumbrados en años anteriores”.

Por su parte, los especialistas de San José Neumáticos, importador exclusivo de la marca BKT para la Península Ibérica, consideran que “debido a la crisis provocada por el Covid-19, el mundo atraviesa momentos difíciles, tanto a nivel sanitario como a nivel económico. Eso provocó parada y reducción de producción en general, y, en caso de los neumáticos, el cierre y el ajuste de producción en algunos fabricantes europeos, resultando a la baja de mercado en 2020 repetida en 2021. Además, algunos fabricantes, por la falta de materia prima, tuvieron necesidad de destinar esa materia prima a gama de turismo y camión, con reducción de producción de neumáticos agrícolas. Las marcas asiáticas son imprescindibles para el abastecimiento del mercado de neumáticos agrícolas europeo. Después de la fuerte caída en la entrada de neumáticos asiáticos en 2020 (-10.8%), el 2021 inició con stocks muy bajos, dando oportunidad de fuertes subidas en el primer semestre del año. Ahora, estamos asistiendo a valores más normales de mercado, un poco más añadido por reposicionamiento de ventas y stocks. Respecto a la subida de las importaciones ‘made in India’, dada la pandemia de 2020, los datos de 2021 hay que compararlos con los de 2019, lo que va a poner los valores de entrada de neumáticos de India (14.3%) un poco abajo del crecimiento total de las marcas asiáticas (16.3%), influenciado por el crecimiento de neumáticos con origen en China, eventualmente neumáticos de pequeña dimensión”.

Según Europool, las ventas al canal caen un 6% a cierre de noviembre con unas 79.000 unidades, mientras las importaciones ‘made in Asia’ crecen un 47,2 hasta agosto, según ADINE.

Y en San José Neumátios hacen énfasis en que “BKT ha sido capaz de garantizar el suministro ininterrumpido de las diferentes necesidades del mercado, permitiendo que la agricultura, un sector vital para la economía, siga funcionando sin mayores limitaciones. El plazo de suministro es de 24 horas, con entregas en toda España, a través de todos los distribuidores regionales de BKT, una red de expertos del mercado agrícola con capacidad de acompañar el mercado con asistencia preventa y posventa. Al mismo tiempo, la red de distribuidores es apoyada por un almacén central, con una gran diversidad de gama y con una eficaz y muy rigurosa gestión de stocks”.

Desde Yokohama Off-Highway Tires (YOHT, marcas Alliance y Galaxy), defienden que “los datos de Europool no reflejan la realidad ya que omiten una gran parte del mercado que son las importaciones desde Asia. Es cierto que el mercado puede estar reduciéndose poco a poco, pero este importante descenso en las cifras de Europool se contrarresta con el aumento de las importaciones. Esto nos indica que gran parte del mercado se está orientando hacia marcas de menor precio. En tiempos de incertidumbre como los actuales, aquellos que tienen necesidad de sustituir los neumáticos de su maquinaria, consideran marcas quality y Budget. En cuanto a la subida de las importaciones ‘made in India’, la producción europea de marcas quality se ha desplazado a la producción de marcas premium, que se trabajan con más margen para el fabricante, debido en gran parte al elevado coste de traer las materias primas y/o su escasez. De este modo, el hueco dejado por estas marcas ha debido ser cubierto por la producción de marcas más económicas de fabricación asiática. Además, los fabricantes europeos de marcas premium tienen contratos de suministro”.

Los técnicos de Continental reconocen que “el mercado Europool está a la baja y las importaciones suben debido a que se están polarizando las compras y los agricultores compran cada vez más producto de precio de origen fundamentalmente asiático y de cierto nivel de calidad. Además, dado que los precios son muy competitivos, aun repercutiendo el sobre precio de los fletes y la logística, el precio final del neumático puesto en destino sigue siendo económico. Los agricultores están sufriendo subidas en todos sus insumos -piensos, semillas, abonos, maquinaria (acero) etc…- y sus ingresos no suben acorde a la subida de precios generalizada. Por eso, están reteniendo compras o eligiendo alternativas en marcas principalmente del segmento budget”.

En Bridgestone apuntan que “el mercado agrícola radial cuenta con una demanda relativamente estable, aunque como vimos en años anteriores, la demanda cubierta por las marcas de importación implicó una reducción de las cifras de Europool en segmentos orientados a tractores de menor potencia y de mayor antigüedad. Esto ocurre en toda Europa. Las marcas asiáticas proliferan principalmente en los neumáticos orientados a menor potencia y para maquinaria de más antigüedad. El parque de la Península Ibérica tiene una edad media muy alta y el peso de la demanda de neumáticos para menor potencia tiene un peso relativo muy alto. Estos datos son favorables a la demanda de neumáticos importados, pero para hacer una valoración precisa de las importaciones asiáticas tendríamos que conocer más sobre el destino interno o para exportación de lo que entra en el puerto. Los datos de las importaciones aportan una incertidumbre que conjuga bien con el aumento del coste de los fletes; el precio medio de los neumáticos agrícolas asiáticos es muy bajo y, si consideramos el precio del contenedor, en muchos casos se podría estar pagando más por el contenedor en sí que por la mercancía que incluye; esto supone una merma importante en la rentabilidad del distribuidor tras la venta de ese producto. No parece motivador y, por tanto, importaciones tan altas son contradictorias y no ayudan a concluir un aumento real de la demanda interna de neumáticos de importación frente a marcas europeas”.

Los especialistas de Michelin analizan que “la situación económica, la falta de materias primas, de semiconductores… entre otros muchos factores acaban afectando al mercado de los neumáticos agrícola, pese a ser un sector que no se ha visto afectado por la falta de movilidad, pero todos estos factores le condicionan. Ante esta situación, el Grupo Michelin se vio obligado a tomar medidas estrictas e inmediatas, como cese de la actividad industrial, priorizando siempre la salud y la seguridad de sus empleados, lo que hizo que el mercado de 2020 acabara plano frente al 2019. No obstante, a cierre de octubre vemos un mercado con una evolución de -4.6% en acumulado, y si a esto le añadimos las tensiones en disponibilidad de producto por parte de los principales fabricantes del Europool, pronosticamos un cierre de ejercicio en negativo”.

Los expertos de Vredestein también reconocen que “está resultando un año tremendamente complicado a nivel de suministro. Todos estamos teniendo grandes problemas para entregar las necesidades en un mercado con un nivel alto de trabajo hasta ahora. Supongo que este descenso adolece más a los problemas de suministro que a una caída real del mercado. En nuestro caso, seguimos cosechando pequeños crecimientos en nuestras ventas, lo cual nos hace pensar que lo que está fallando es el gran almacenamiento de neumáticos. El año pasado fue un año más complicado aun en temas de entregas, sobre todo a los materiales que venían de Asia en contenedores. Los grandes actores en Adine han aprovechado la escasez de producto “Europeo” para cargarse de material “ExPool” y afrontar la venta con el material que se ha podido encontrar. Entendemos que la situación se está regularizando paulatinamente y que ese mercado es y será un actor importante en un mercado falto de márgenes y con grandes subidas de sus insumos. Estimamos que en cierto tiempo el mercado volverá a una cierta normalidad, si realmente eso vuelve a existir”.

Los expertos del sector reconocen que en 2021 ha habido entre tres y cuatro subidas de precios, “con una media acumulada del 15%” y no descartan alguna más en 2022.

En línea similar se pronuncian los técnicos de NEX, distribuidor especializado: “El año de actividad agrícola ha sido realmente atípico, pues si bien comenzó con una buena proyección de ventas en el primer trimestre, se ha visto frenado fundamentalmente en uno de los periodos de máxima demanda como es el verano. La actividad agrícola y por tanto de los talleres se vio ‘paralizada’ durante los meses de junio a septiembre, motivo por el cual el retroceso en las ventas con respecto al mismo periodo del ejercicio 2020. A partir del mediados del mes de septiembre advertimos una nueva recuperación del mercado aunque sin embargo no será total por la falta de neumáticos de los principales proveedores, ya sean fabricantes europeos o asiáticos. No encontramos diferencia en las cifras entre los neumáticos radiales y los neumáticos diagonales. El aumento de las importaciones es claro si tenemos en cuenta que la principal fuente de neumáticos agrícolas asiática proviene de la India. Las marcas BKT y Alliance vuelven a ocupar las dos principales posiciones en las importaciones de este tipo de neumáticos. Es importante tener en cuenta que el incremento del precio en el flete marítimo no se vio afectado en la India hasta bien entrada la segunda parte del año, por lo que estas marcas han tenido una ventaja competitiva sustancial frente a las marcas ‘puramente’ asiáticas de procedencia China. A tener en cuenta que una subida de 42,2% en India supone el doble de unidades que una subida de 105,8% de China. Las importaciones de neumáticos agrícolas procedencia China todavía no son del todo significativas en nuestro mercado”.

En Nokian reconocen que “este año está siendo especialmente difícil en cuanto a disponibilidad, stock y capacidad de producción para todos los fabricantes, especialmente los de Europool, es por esto que más que una caída de ventas, hablamos de una caída muy importante de disponibilidad, puesto que el mercado agrícola este año se ha comportado de una forma estable y similar al de años anteriores. En cuanto a la subida de las importaciones ‘made in Asia’, todo está ligado a lo mismo: los grandes distribuidores, anticipándose hace un año a lo que ya se presumía iba a suceder, han realizado grandes esfuerzos y los siguen haciendo, tratando de asegurar su nivel de stock; ya no es tanto una cuestión de precio, que pasa un poco a un segundo plano, si no más una cuestión de supervivencia por tener neumáticos. Los fabricantes hemos presionado mucho a los distribuidores para que hicieran grandes previsiones y esto repercute en el alto volumen de neumáticos, especialmente en sell in. El reto para todos nosotros los próximos meses será sacar todo ese volumen de neumáticos al mercado, que a día de hoy están almacenando nuestros clientes”.

Desde Tiresur, distribuidor especializado, creen que “el decrecimiento de este segmento se debe, principalmente, a los problemas de abastecimiento que el mercado ha sufrido por parte de los fabricantes, así como también guarda relación con los retrasos sufridos en los suministros de producto. Evidentemente, los problemas derivados de la escasez de materias primas han afectado tanto a los neumáticos radiales como a los Bias, si bien el producto diagonal continúa con una clara tendencia a la baja. Sobre el aumento de las importaciones ‘made in Asia, hay que subrayar que a pesar del aumento del coste de los neumáticos, el sector no ha parado su actividad, por lo que la demanda de producto ha continuado su ritmo natural, siendo el producto que ofrece la mejor relación calidad-precio la elección del agricultor. No podemos obviar que el gasto en producto AGR se ha visto reducido, debido a elementos como el aumento en el coste de las recolecciones. La leche, hortalizas y otros productos se han visto muy afectados por ello, lo que ha llevado al consumidor a valorar las marcas de importación asiática como una verdadera opción de valor. Y en cuanto a las fuertes subidas de las importaciones ‘made in India y China’, pese a los problemas de los contenedores y consiguientes subidas de los fletes, hay que explicar que dado que el parque de tractores está envejeciendo, la utilización de marcas de importación para ciertas tareas más convencionales se presenta como una opción muy interesante, más si le sumamos el hecho de que se trata de marcas ya consolidadas en el mercado. Desde Tiresur hemos observado un especial interés en nuestras marcas de importación. De hecho, crecemos en número de clientes con compra realizada, así como en los promedios de unidades por pedido en este segmento”.

Por su parte, los técnicos de Grupo Soledad, distribuidor especializado, dejan claro que “como siempre, los datos de Europool son parciales y pensamos que la caída del mercado que refleja no es tan dramática. 2021 está siendo un año muy malo para hacer análisis: todos los fabricantes de neumáticos han tenido problemas de suministro y grandes subidas de precio, debidas al incremento del coste de las materias primas y a los gastos de transporte, lo que ha beneficiado directamente a las marcas de importación que precisamente son las que no reportan sus ventas a Europool. Hay un dicho en el mundo de la distribución que dice que “vende ruedas el que las tiene”. El aumento de los precios de las materias primas ha provocado que los fabricantes Premium hayan tenido grandes problemas de suministro no solo en 2021, sino que en 2020 ya comenzamos a tener este problema. El aumento del precio de las materias primas ha hecho que los fabricantes concentren su producción en los productos mas rentables y de este modo, el mercado ha virado hacia la distribución debido a los grandes stocks con los que se trabaja y, en especial, hacia marcas importadas desde India y China que tienen en el producto Agro Industrial su máxima prioridad”.

Problemas de disponibilidad, subidas de precio, pronóstico para cerrar 2021

Aunque todos los expertos del sector consultados por ‘EuroPneus’ aseguran que han intentado absorber el impacto de los incrementos de costes de materias primas, energía y logística, y reducir sus márgenes, al final, en aras de la viabilidad y supervivencia de sus compañias, no les ha quedado más remedio que repercutirlas a la cadena de venta y subir precios… varias veces a lo largo del año. Unos fabricantes reconocen que “hemos realizado cuatro subidas de precio durante este año que suponen un 20% de media de incremento”; otros que “hemos tenido que aplicar cambios de baremos de facturación, aunque lo hemos hecho subiendo lo menos posible e intentado no trasladar ni repercutir totalmente el incremento de precios en los clientes asumiendo parte de los incrementos de costes para permitir que nuestros productos siguieran siendo lo mas competitivos posible”. También alguno afirma que “en 2021 hemos realizado tres subidas de precios, con un incremento en cada una de ellas de entre un 2% y un 6% aprox. de forma no lineal”.

Sin embargo, otros fabricantes aseguran que “en 2021 hemos aplicado dos subidas de precios en todas nuestras marcas agrícolas con un impacto total en el precio a final de año superior al 10%”. Y alguno ‘saca la media’: “Hasta estos momentos, las subidas acumuladas rondan el 15%. Estamos realizando grandes esfuerzos para contenerlas, pero no resulta fácil pues las mayores subidas se están viendo en todo lo que afecta directamente al costo final del producto en el mercado. En nuestras fábricas se están revisando todos los procesos para ser más eficientes y que el precio sea lo más estable posible, pero insisto en que ello es actualmente muy difícil de asumir”. Y alguno avanza que “es más que probable que todavía haya alguna subida más de precios durante 2022. La clave estamos viendo que se sitúa en el lado de la oferta, ya que quien tiene stocks, puede vender sin ser tan importante el precio”.

Mientras, unos distribuidores detallan que “hemos aplicado paulatinamente todas las subidas de precios que nos han sido trasladadas por los diferentes fabricantes. Por todos son conocidas subidas de más de 10% en el Grupo Michelin y Trelleborg, así como otras de más de un 7% en marcas de importación como Alliance y BKT”. Otros reconocen que “a lo largo de 2021 hemos tenido, aproximadamente, cuatro ocasiones en las que nos hemos visto obligados a modificar nuestros precios. Estos han tenido un porcentaje de variabilidad en torno al 20%, pero, aun en detrimento de nuestra rentabilidad, siempre hemos realizados estos ajustes con la intención de no ver afectadas las oportunidades de negocio de nuestros clientes”.

Y otros, incluso, no olvidan las subidas del ‘ecoprecio’ por la gestión de los NFUS: “Todos los fabricantes han incrementado precios varias veces durante 2021 en diferentes porcentajes y no podemos dar una cifra exacta. Lo que sí es cierto es que la subida del precio de los neumáticos, unida a la entrada en vigor de la nueva ley sobre los neumáticos fuera de uso que entró en vigor en enero de 2021 donde los neumáticos de más de 1400mm ahora pagan un impuesto por su retirada en base a su peso y dimensiones, ha encarecido los neumáticos agroindustriales entorno a un 25%”.

Aunque más de un experto consultado por ‘EuroPneus’ ya lo ha subrayado a lo largo de este reportaje, sin lugar a dudas, la disponibilidad de producto es uno de los problemas que marca la realidad del sector, siendo clave la ubicación de las fábricas: “Es cierto que no estamos suministrando todo lo pedido y que de algunas dimensiones los plazos de entrega se han alargado; sin embargo, esperamos una mejora en la segunda mitad de 2022”, reconocen unos, añadiendo otros que “la clave hoy es el abastecimiento en el mercado. Es cierto que el agricultor, y por tanto el taller, tardan más en asumir las subidas de precios en estos productos, cuestión muy diferente a los neumáticos de ligero y/o camión. En este momento los stocks marcan las tendencias de venta. En estos momentos los plazos de entrega son marcados claramente por los fabricantes. Es relevante señalar que marcas europeas demoran sus entregas en hasta 2 y 3 meses desde la realización del pedido de compra, por lo que la diferencia en tiempo de abastecimiento con las marcas de importación se ha reducido considerablemente. Hoy no hay una ‘regla’ en cuanto al abastecimiento de un neumático agrícola. Sí confirmar la demora en más de 45-60 días desde la realización del pedido hasta la entrega efectiva de los neumáticos al taller”. Incluso, algún fabricante va más allá: “La precisión en los retrasos se ha convertido en un arma para la venta, pues si eres capaz de tener el producto en menor tiempo, la venta puede caer finalmente de tu lado. Aun así, los retrasos existen y no son lineales. Hemos decidido incluso condenar alguna producción para que las líneas principales de negocio estuvieran menos afectadas y se está viendo como una solución correcta”. Y otro resume que “las claves para gestionar los problemas de disponibilidad que hay en el mercado son dos: el conocimiento del mercado español y portugués y una buena planificación”.

No obstante, a la hora de explican cómo están resolviendo dichos problemas de disponibilidad, la mayoría de los distribuidores/importadores destaca que “la clave está en el stock. Uno de nuestros objetivos principales es mantener siempre un alto estocaje de producto y, aunque es cierto que durante la época estival sufrimos grandes contratiempos en la recepción de mercancía, actualmente nos encontramos en una muy buena situación, dado que tanto el número de referencias como de unidades en stock se mantiene al alza”.

En cuanto al pronóstico del cierre del año, la mayoría coincide en que “2021 cerrará ligeramente por debajo del 2020 en el sell in y entendemos que también en sell out. Asumimos que el 2022 se mantendrá estable en los volúmenes totales, aunque aún existe mucha incertidumbre respecto al coste de los fletes marítimos, la evolución del precio de la energía y el impacto de la inflación generalizada en el coste de los insumos para agricultores y ganaderos,…”

PINCHE AQUÍ PARA DESCARGARSE EL NUEVO NÚMERO DE LA REVISTA‘EUROPNEUS’

para final de año")

{kind=link}