“Caen las ventas, ¡suben los precios y el valor!”. Así titulamos nuestro reportaje sobre la evolución y tendencias del mercado español de reposición de neumáticos agrícolas, que publica la revista ‘EuroPneus’ en su reciente número impreso 274 de junio. Un mercado español de reposición de neumáticos agrícolas que sigue marchitándose en volumen. Según Europool, las ventas al canal acumulan una caída del 11% a cierre de mayo, con poco más de 34.000 unidades, y, según ADINE, las importaciones ‘made in Asia’ también se desinflan un 23,8% hasta marzo con un total de 54.310 cubiertas. Radiografía que salta ahora del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de CARLOS BARRERO

La inflación está ‘desinflando’ el volumen e ‘inflando’ el valor, sean ventas vía Europool o importaciones ‘made in Asia’. Con permiso por el juego de palabras, en esta sintética paradoja rueda el mercado español de reposición de neumáticos agrícolas, junto a una cadena de incertidumbres (guerra de Rusia y Ucrania, sanitarias…), subidas de precios en cadena (materias primas como el caucho, negro de humo, acero, petróleo…; el transporte, los fletes, la luz…) y un peligroso cambio climático (riadas vs.granizadas vs.calimas vs.sequías…) que vuelve loco al campo y sus cosechas.

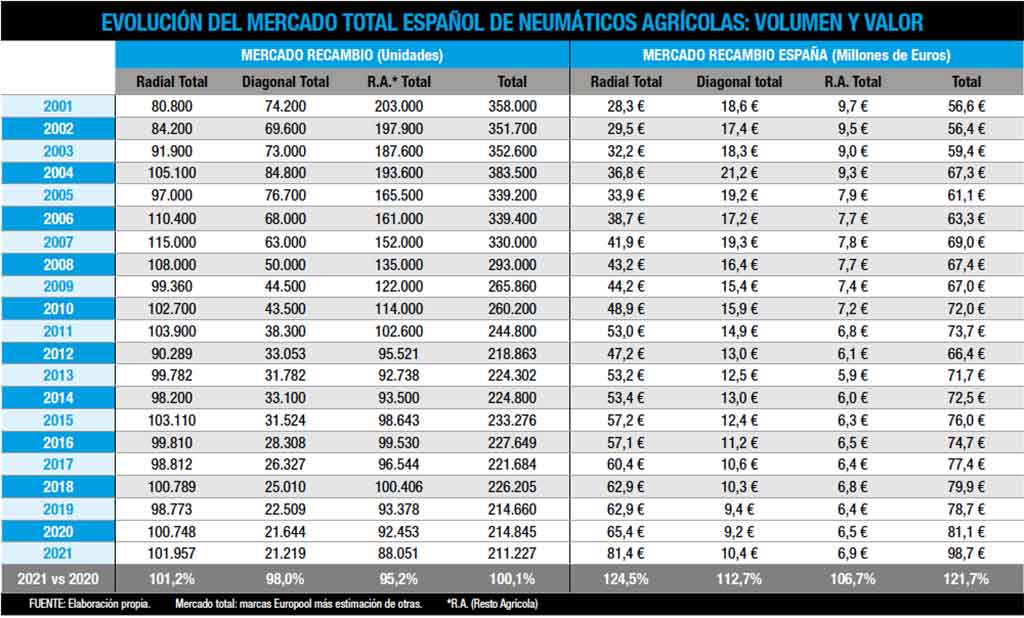

Los datos, como siempre, son la prueba del algodón: caen las ventas y suben los precios… y el valor en el mercado español de reposición de neumáticos agrícolas. Sí, porque las vental al canal ‘vía marcas del Europool’ (Grupo Bridgestone Firestone, Continental, Goodyear, Grupo Michelin-Kleber-Taurus, Nokian, Prometeon/Pirelli, Grupo Trelleborg Mitas, Vredestein…) rondaron las 85.000 unidades en 2021 y cayeron más del 8%, encadenando así seis años consecutivos a la baja desde la subida de 2015 con unas 123.000 unidades. Y en el arranque de 2022 siguen marchitándose, cosechando poco más de 34.000 cubiertas y acumulando un descenso del 11% a cierre de mayo, con los datos recién salidos del horno en la mano.

Sin embargo, y en contraste, según ADINE, las importaciones de neumáticos agrícolas o forestales ‘made in Asia’ (marcas como, por ejemplo, BKT, Alliance, Galaxy, MRL, Ozka, CEAT, GRI…) volvieron a remontar a lo grande en 2021, con una cifra de 268.060 unidades, un 32,2% más respecto a las 200.760 cubiertas de 2020 (año de pandemia) y un 19% más si se compara con las 225.170 unidades de 2019 (año más ‘real’). Poniendo más la lupa en los datos de ADINE, destaca el subidón imparable de las importaciones de neumáticos agrícolas ‘made in India’, que en 2021 se dispararon un 51% con 137.460 unidades, pese a los problemas de los contenedores y consiguientes subidas de los fletes.

Ahora bien, las importaciones de neumáticos agrícolas ‘made in Asia’ “acumulan a cierre del primer trimestre de 2022 un descenso de un 23,8% (un -49’3% en el propio mes de marzo), en comparación con 2021, con un total de 54.310 unidades importadas, de las que 31.670 unidades (58%) proceden principalmente de la India, según ADINE.

Y para radiografiar más aún el mercado, si sumamos en la calculadora estos datos de Europool más los de ADINE -salvando las diferencias temporales-, aderezados por las cifras cosechadas por ‘EuroPneus’de fuentes de absoluta confianza y credibilidad recogidas a pie de campo -ver cuadro evolutivo superior al detalle-, se confirma la caída de las ventas totales de neumáticos agrícolas en el mercado español de recambio y la subida del valor. Así, en 2021 el volumen se situó en 211.227 unidades, lo que supone una caída del 0,1% respecto a las 214.845 cubiertas de 2020, y muy lejos del récord de 384.500 unidades cosechado en 2004.

En 2021, el mercado total español de reposición de neumáticos agrícolas rodó plano en volumen hasta 211.227 unidades y creció un ¡21,7% en valor! hasta 98,7 millones de euros, según los datos elaborados por ‘EuroPneus’.

Sin embargo, el valor de las ventas se disparó un 21,7% en 2021 con una facturación de 98,7 millones de euros, por encima de los 81,1 millones de euros de 2020 (año de pandemia) ¡y de los 78,7 millones de 2019 (año más real)!, acentuándose la tendencia hacia la radialización. Y, para más señas, según los datos ‘cosechados’ por EuroPneus, la evolución del precio medio de un neumático agrícola radial subió a cierre de 2021 más del 20%: de unos 650 euros en 2020, a unos 800 euros el pasado ejercicio; en un neumático diagonal el alza rondó el 15%: de unos 425 euros en 2020, a cerca de 500 euros en 2021.

En este contexto, al analizar la evolución del mercado español de reposición de neumáticos agrícolas durante 2021, la mayoría de expertos consultados por EuroPneus coincide en resumir que “el mercado total de neumáticos de agricultura se reparte actualmente de la siguiente forma: Radial 55% del mercado y Diagonal el restante 45%. Si observamos la evolución de los datos del año 2019 (el último año antes de la pandemia), veremos como el mercado radial bajó en torno a un 2%, mientras que el Diagonal marcó un descenso del 6%. Estas cifras son el resultado de un mercado que muestra la consolidación de los últimos años, así como un incremento de la productividad del campo español. Durante estos tres últimos años (2020, 2021 y 2022) hemos sufrido el impacto de las consecuencias derivadas del Covid así como un periodo de escasez de producto, derivado del tirón de la fabricación de Primeros Equipos. Estos dos hechos explican en gran parte, el comportamiento del mercado”.

Y abundan en que “centrándonos en radial, el motivo de las caídas de mercado las asociamos a las tensiones que se han producido a lo largo de la cadena de suministro, tanto por la escasez de materias primas como por las dificultades en los fletes. No obstante, la demanda por parte del agricultor se mantiene alta, siendo mayor que la capacidad productiva actual”.

Otros expertos apuntan que “el mercado agrícola radial cuenta con una demanda total relativamente estable cada año. Sin embargo, como observamos en los últimos años y en los diferentes países de Europa, la demanda cubierta por las marcas de importación está produciendo una reducción de las cifras de Europool en segmentos orientados a tractores de menor potencia y mayor antigüedad que, en el caso de neumático diagonal, está mucho más acentuada. La evolución de las marcas Europool en los segmentos de altas prestaciones o para cultivos especiales muestra tendencias crecientes o estables respectivamente, lo que denota una mayor preocupación del sector por optimizar el coste operativo y gestionar a largo plazo invirtiendo en productos orientados a maximizar la rentabilidad de su negocio”.

Tampoco se olvidan que “la crisis del Covid-19 ha provocado una reducción de la producción en general y el cierre o ajuste de producción en algunas fábricas. Lo mismo ha pasado en los fabricantes de neumáticos que, además, con sus problemas de abastecimiento de materias primas en cantidad suficiente, tuvieron la necesidad de redistribuir esa materia prima a la gama de neumáticos de turismo y camión, con una posible reducción de producción de neumáticos agrícolas”.

Y sobre el tirón de las importaciones ‘made in Asia’ en 2021, añaden que “las marcas asiáticas son imprescindibles para el abastecimiento del mercado de neumáticos agrícolas europeo. Después de la fuerte caída en la entrada de neumáticos asiáticos en 2020, el 2021 inició con stocks muy bajos, dando oportunidad de fuertes subidas en el primer semestre del año. Al final de año, hemos vuelto a valores más normales de mercado, con incremento por reposicionamiento de ventas y stocks. En momentos de incertidumbre económica y subidas de precios, los usuarios continúan buscando valor en productos de menor precio, generalmente ‘made in Asia’. Además, el parque de tractores está muy envejecido, lo que no contribuye a sustituir neumáticos por otros nuevos de elevado precio, que en algunos casos tienen más valor que la propia maquinaria, muy anticuada. Los anuncios continuados de subidas de precio han acelerado las compras por parte del canal de distribución, lo que ha disparado las importaciones pese a los elevados costes de transporte. La distribución ha valorado positivamente disponer de stocks en un momento de rápido crecimiento en los precios y ante el temor a una inflación descontrolada”.

Arranque de 2022 a la baja con subidas de precio, problemas de disponibilidad…

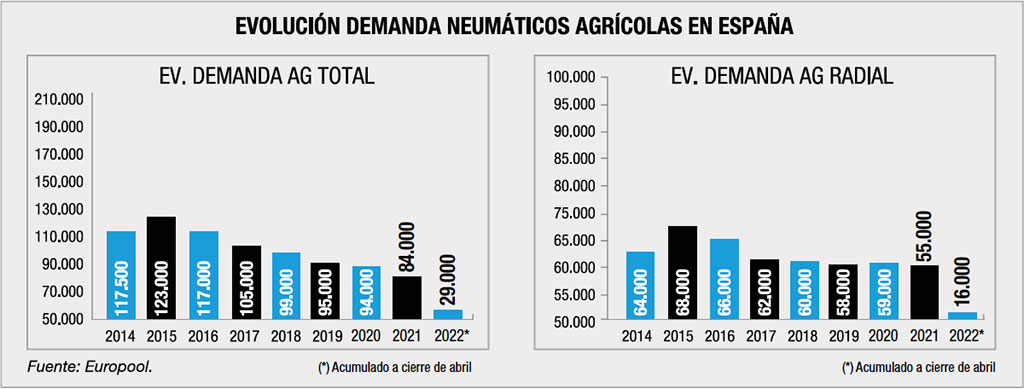

Si, como detallábamos al principio de este reportaje, en 2021 contrastaron en el mercado español de reposición de neumáticos agrícolas las caídas de las ventas ‘vía Europool’ con las subidas de las importaciones ‘made in Asia’, en el arranque de 2022 ambas ruedan a la baja. Y al analizar esta evolución negativa de las ventas en los primeros meses del año y las diferentes subidas de precios, los expertos de Trelleborg argumentan que “el incremento de los precios de los insumos utilizados por los agricultores está condicionando la evolución del mercado. A este punto le debemos añadir la meteorología tan variable que hemos padecido a lo largo de este año y que también ha condicionado el momento de la compra. Según nuestras estimaciones, en España el mercado de neumáticos empleados realmente en equipar maquinaria agrícola ronda las 220.000 unidades. Dentro de Europool nos encontramos con marcas de primer nivel que tienen una fuerte presencia en el canal de Primeros Equipos. Al haber ‘tirado’ tanto este canal, los neumáticos destinados al canal recambio no se han podido incrementar tanto como el mercado precisaba. ¿Subidas de precios? A lo largo del año 2021 y 2022 hemos intentado absorber el impacto de los incrementos de costes de materias primas, energía y logística pero cuando han sido exponenciales, hemos tenido que trasladar una parte a nuestros clientes y a los usuarios.”

Los expertos del sector de neumáticos agrícolas reconocen que en 2021 aplicaron al menos dos subidas de precios… y en el primer semestre de 2022 ya acumulan otros dos incrementos de las tarifas.

Por su parte, los especialistas de San José Neumáticos, importador exclusivo de la marca BKT para la Península Ibérica, consideran que “las malas condiciones meteorológicas del inicio de año, con una prolongada sequía, frenó mucho el mercado. Además, el comienzo de la guerra de Ucrania ha creado una gran incertidumbre que no ayuda a dar confianza a los agricultores. Con la llegada de la lluvia y la buena expectativa sobre el precio de los productos agrícolas, poco a poco está mejorando la situación. Las importaciones de India están al nivel de los demás años, en comparación con el total de neumaticos asiáticos (en 2021 51% y en 2020 54.5% provienen de India). La subida de fletes es transversal a la industria de los neumáticos porque también afecta el transporte de las materias primas. ¿Subidas de precios? Después de una subida de precios en enero, vamos a volver a subir en junio, por la gran incertidumbre en los costes de las materias primas y de los costes marítimos. BKT ha sido capaz de garantizar el suministro ininterrumpido de las diferentes necesidades del mercado, permitiendo que la agricultura, un sector vital para la economía, siga funcionando sin mayores limitaciones. El plazo de suministro es de 24 horas, con entregas en toda a España, a través de todos los distribuidores regionales de BKT, una red de expertos del mercado agrícola con capacidad de seguimiento del mercado con asistencia preventa y posventa. Al mismo tiempo, la red de distribuidores es apoyada por un almacén central, con una gran diversidad de gama y con una eficaz y muy rigurosa gestión de stocks”.

Desde Yokohama Off-Highway Tires (YOHT, marcas Alliance y Galaxy, que recientemente anunció la compra de Trelleborg Wheel Systems por 2.100 millones de euros), defienden que “las subidas de precios no han afectado sólo a los neumáticos; los agricultores están haciendo frente a incrementos en combustibles y energía, abonos, fitosanitarios, plásticos, y todos sus consumos agrícolas por lo que la capacidad de compra se retiene y las compras se aplazan. Además, el sell out de ese periodo no ha acompañado por la falta de lluvia y otros motivos.¿Subidas de precios? En Yokohama OHT hemos intentado no repercutir el incremento de costes a nuestros clientes y hemos asumido la mayor parte de éste con diferentes medidas internas para ahorrar costes. Pero no hemos tenido más remedio que aplicar varias subidas desde finales del 2020. Desde entonces hasta hoy, hemos subidos los precios de nuestros neumáticos en cinco ocasiones y hemos añadido también los fletes, por lo que se han acumulado incrementos en los precios de alrededor de un 26%. Es cierto que los plazos de entrega se están alargando por la enorme demanda mundial de este tipo de neumáticos, pero nuestra empresa está incrementando su capacidad productiva de cara al segundo semestre y espera tener en producción una nueva fábrica en India para el 2023″.

Sobre la evolución negativa del mercado en este arranque de año, los especialistas de Michelin analizan lo siguiente: “Desde el punto de vista del agricultor, la agricultura está tomando más protagonismo como sector clave para la economía española y nuestra cadena de suministros alimentarios. Es pronto para conocer el saldo incremento de costes-incremento de precio de productos. El Distribuidor, por su parte, adelantó stocks con las subidas de 2021 y vemos una demanda sell in inferior al 2021. Y con la subida de los costes para el agricultor, los neumáticos toman protagonismo en términos de productividad (tiempos de trabajo), rentabilidad (capacidad de producción) y ahorro de costes (consumo de carburante). ¿Nuestras subidas de precio? Nos encontramos en un contexto en el que los fletes valían 1000$ en enero del 20, y en la actualidad cuestan 8.000$: ha subido más de un 400%; en las materias primas, (caucho natural) subida del 98% desde 2020 a la actualidad; el petrótelo ha subido un 57% desde 2021 a hoy… Por ello, en 2021 el grupo Michelin subió un 14% el baremo (por debajo de la media de las subidas en el mercado pool) y en 2022 llevamos un 24% de baremo, en línea de las subidas en el mercado pool. Está mejorando la disponibilidad de producto, en cuanto a plazos de entrega depende de gamas, modelos y dimensiones. Nuestras medidas están siendo destinadas a priorizar la fabricación de la marca Michelin y Kleber, lo que esperamos sea percibido en términos de disponibilidad por el mercado”.

En Bridgestone analizan que “tras un 2021 en busca de la recuperación, nos hemos encontrado en un año 2022 en el que ha vuelto la inestabilidad debido al conflicto de Ucrania y a sus consecuencias en todos los sectores económicos. Hace meses advertíamos que, a pesar de posibles subidas de precios por parte de las marcas de importación, la fuerte subida de los fletes en el transporte marítimo sugería una potencial caída de las exportaciones, debido al alto coste del contenedor respecto a la mercancía que trasportaría. La guerra en Ucrania ha agravado de manera exponencial este efecto en todos los sectores. Hemos sufrido escasez de negro de humo, uno de los principales componentes en la fabricación del neumático, y también un aumento importante en el coste de las materias primas. El transporte marítimo ha seguido creciendo durante el primer semestre de 2022 junto con una fuerte escasez de contenedores y buques destinados a transportar mercancías desde Asia a Europa. La subida del precio del crudo, el impacto del coste de la energía en la producción y el aumento de costes logísticos derivados del aumento del precio del combustible, también se suman a una cadena de factores que nos afectan a todos los sectores y consumidores. ¿Subidas de precios? En 2021 aplicamos dos subidas de precios en todas nuestras marcas agrícolas con un impacto total en el precio a final de año superior al 10%. En 2022 hemos realizado dos nuevas subidas desde enero y mayo. Hasta mayo, las subidas del precio de las materias primeras, del transporte marítimo y de la energía, que se reflejan a su vez en un aumento de los costes operativos, están teniendo un impacto en aumento de costes alrededor del +30% respecto al cierre del 2021.”

Los técnicos de Continental apuntan que “nuestro mercado es un mercado de neumáticos Radiales. Ante las constantes subidas en todos los fabricantes de neumáticos (premium e importación), y el incremento de costes en general para el agricultor, ya sea en los precios de energía, combustible, fertilizantes y en el mercado de tractores en general y aperos debido al incremento de precios de materias primas, no es de extrañar que parte de la cuota de mercado de los fabricantes de neumáticos que reporta al Pool, es decir los fabricantes premium, hayan perdido algo de cuota de clientes que han derivado sus compras hacia fabricantes de importación más económicos para intentar ahorrar costes, de alguna manera ,en el parque de tractores menos especializados o más antiguos y de menor potencia. Por otro lado, el envejecimiento del parque de tractores también da pie a esta migración de parte de los clientes hacia marcas más económicas. ¿Subidas de precios? Nuestra subida acumulada en 2021 (dos subidas: julio y octubre) fue del 9,7%, y ahora, en 2022, (dos subidas: marzo y mayo) es del 23%”.

Los técnicos de NEX, distribuidor especializado, analizan así el arranque a la baja del mercado español de reposición de neumáticos agrícolas, tanto de las marcas vía Europool, como de las importacione asiáticas: “Dos son las principales causas que motivan esta caída del mercado: en primer lugar, el abastecimiento en general de todos los fabricantes ha sufrido un gran deterioro. Esta falta de producción afecta en mayor medida a los fabricantes Europool, aunque también ya las importaciones comienzan a resentirse desde finales del año 2021. Son muchos los pedidos de compra que esperan ser atendidos para producción y envío. En segundo lugar, el mercado español está experimentando un año incierto en cuanto a la actividad agrícola: una pertinaz sequía que ha durado cuatro meses, seguido de los cambios ocasionados por la Guerra de Ucrania, hacen que los agricultores (siempre un cliente conservador) no se hayan decidido todavía por realizar inversiones. ¿Subida de precios? La subida media ponderada ha sido de un 27% en el último año ”.

Claves del mercado español de reposición de neumático agrícolas

Desde Tiresur, distribuidor especializado, creen que “el decrecimiento de este segmento se debe, principalmente, a los problemas de abastecimiento que el mercado viene sufriendo desde hace casi un año por parte de los fabricantes, así como al aumento de los costes de las materias primas y del flete. A pesar del aumento del coste de los neumáticos, el sector no ha parado su actividad, por lo que la demanda de producto ha continuado su ritmo natural, eligiendo el agricultor el producto que mejor relación calidad-precio presenta. No podemos obviar que el gasto en producto AGR se ha visto reducido, debido a elementos como el aumento en el coste de las recolecciones o el combustible. El aumento del coste de los productos del día a día afianza la tendencia de compra del consumidor de marcas de importación asiática. El mercado sigue su tendencia natural, teniendo en cuenta que las marcas de importación asiática se presentan como una excelente opción de calidad para la tareas más convencionales y que su coste continúa siendo atractivo, a pesar del aumento de los costes de los fletes. No podemos pasar por alto que estos meses hemos visto cómo el cambio climático nos está afectando cada vez más y el invierno que hemos tenido ha sido totalmente atípico, haciendo que los cultivos, y por ende el consumo de neumáticos para agricultura, se hayan visto negativamente afectados. A esta casuística hay que añadir la falta de stock de muchas medidas, el aumento del coste de los fletes y, por desgracia, el conflicto ruso-ucraniano”.

Desde Grupo Soledad, distribuidor especializado, reconocen que “efectivamente las ventas en este año 2022 no han empezado todo lo bien que deberían ,pero aquí tenemos la variable de la meteorología, y en 2022 las lluvias han llegado tarde y esto ha retrasado un poco el inicio de la temporada agrícola. En cuanto al descenso de las importaciones desde Asia, entendemos que la razón ha sido el ajuste de los stocks de los importadores. En cualquier caso, mayo ha sido el mes en el que ha despertado el mercado. ¿Subidas de precios? Grupo Soledad, con sus marcas Maxam, Dynamaxx y Petlas, ha subido según han ido subiendo los costes de los neumáticos y de los fletes, siendo muy distintas las tendencias de cada una de nuestras marcas debido a su país de producción. Pero como dato general nuestras marcas han subido un 15% aproximadamente entre 2021 y 2022”.

En Vredestein comentan que “el mercado agrícola está muy polarizado entre marcas de calidad contrastada y alto rendimiento, como es el caso de nuestra marca Vredestein, y aquellas que cuya principal ventaja competitiva es el precio. Según los datos reportados por ADINE, la cifra de importaciones de las marcas que están fuera del Europool ha sido espectacular, mientras que el mercado de los fabricantes del Pool se ha resentido en torno a un 3%. Desde Apollo Tyres entendemos que esto responde a que los distribuidores han hecho acopio de mucho producto para tener disponibilidad, lo que se une a que los usuarios finales están optando en gran medida por las opciones de producto más asequibles como respuesta a la gran incertidumbre económica que estamos viviendo, la escasez de materias primas, el alto costo de los insumos agrícolas y la lamentable previsión para el sector de un año hidrológicamente muy malo. En este escenario, esperamos un año en que habrá que seguir capeando los grandes problemas de suministro que harán de la disponibilidad de producto el gran punto de apoyo del mercado”.

Aunque muchas de las claves del mercado español de reposición de neumáticos ya las han apuntado los expertos consultados, cierto es que hacen mucho énfasis en que “las tendencias no han cambiado, son las mismas, puesto que el mercado evoluciona desde hace años en la misma dirección y, a pesar de todos los contratiempos, eso no puede cambiar de un día para otro. Lo vital, lo indispensable, es tener stock adecuado a la demanda actual del agricultor”.

PINCHE AQUÍ PARA DESCARGARSE EL ÚLTIMO NÚMERO DE LA REVISTA‘EUROPNEUS’

{kind=link}