“Con altibajos”. Así titula ‘EuroPneus’ el reportaje sobre la evolución y tendencias de las marcas premium de neumáticos en el mercado español de reposición, que publica en su último número impreso 282 de marzo-abril. Radiografía que salta del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de CARLOS BARRERO

Con altibajos ruedan las marcas premium por el mercado español de reposición de neumáticos en consumer (turismo, furgoneta y 4×4-SUV). Sí, porque según Europool, cerca del 6% se desinflaron durante 2023, ‘endulzado’ por el acelerón del valor en llantas 18” y superiores, y en los neumáticos ‘all season’. Y altibajos también en el arranque de 2024: a cierre de febrero subían un 2,3% y en marzo acumulan una caída del 3,2%. Pasen y lean.

Toda una ‘rueda’ de incertidumbres bélicas, geopolíticas… siguen pasando factura a la economía en general con una ‘cadena de subidas de precios en cadena’ (materias primas, transporte, hipotecas, alquileres…), y a las marcas premium en particular, con los conductores con menos renta disponible, apretándose el cinturón, rebuscando ofertas y neumáticos más ajustados a sus bolsillos. Inflación que dio pie a que las primeras marcas cerraran 2023 ‘desinflándose’ cerca del citado 6% con un volumen de ventas en el mercado español de reposición próximo a los 8,6 millones de neumáticos, más de medio millón menos de cubiertas respecto a los 9,2 millones de 2022, según Europool. Eso sí, para más señas, con las marcas premium sacando valor al acelerón próximo al 7% de los neumáticos para llantas de 18 pulgadas y superiores, rozando los 2,7 millones de unidades (casi 200.000 cubiertas más que en 2022), aunque con las llantas de 17” y de 16 pulgadas e inferiores con ‘pinchazos’ del 4% y 15% respectivamente. Altibajos en volumen que continúan en el arranque de 2024, pues, no en vano, con los datos de Europool en la mano como siempre, las marcas premium cerraron con una subida acumulada del 2,3% en febrero, para volver a caer en el propio mes de marzo (efectos de las vacaciones de Semana Santa) más del 14% y acumular así un descenso del 3,2% a cierre del primer trimestre.

Contexto de incertidumbres e inflación en el que el mercado español de reposición de neumáticos encadena dos años consecutivos con sendas caídas del volumen de ventas al canal del -5% en 2022(-843.000 cubiertas) y del -5,2% en 2023 (-780.000 unidades) en el segmento consumer (turismo, furgoneta y 4×4-SUV), lo que supone un descenso acumulado de 1,6 millones de neumáticos (de 15,9 millones en 2021, a 14,3 millones a cierre de 2023, siempre según Europool. Es más, incluso unas 650.000 unidades menos si se compara con los 14.955.000 neumáticos de consumer de 2019, año prepandemia. Así, a la hora de analizar y señalar las claves principales de dicho ‘pinchazo’ del -5,2% en consumer durante 2023, en cuanto a sell in y mix de marca, precisando entre turismo, furgoneta y 4×4-SUV, desde Michelin argumentan que “el contexto y la evolución de la economía no han permitido la plena recuperación de la confianza de los consumidores. Pero la inflación se está estabilizando y esto hizo que desde mayo los resultados mensuales hayan sido positivos tanto en el sell in como en el sell out. En esta época de crisis ha favorecido la venta de marcas Quality y Budget y eso hace que la resultante del mercado el año pasado ha sido realmente positiva. Otra cosa es que el peso de los segmentos premium se haya visto degradado en 2023. El año pasado se recuperó kilometraje, el parque de vehículos está al máximo… fue un año muy positivo.”.

Según Europool, las marcas premium cayeron cerca del 6% en 2023, subían un 2,3% hasta febrero y, tras bajar un 14% en marzo, acumulan un descenso del 3,2% a cierre del primer trimestre.

Para Continental, “el ejercicio 2023 ha sido reflejo de diversas circunstancias y dinámicas que se iniciaron en el 2022 y se ha ido acabando de ajustar durante el 2023. Si miramos el mercado sell out, podemos observar que ha existido un pequeño retroceso, inferior al 2%, que es reflejo de una situación macro adversa. Si analizamos el mercado sell in, podemos observar un ligero crecimiento del 5%, que nos indica generación de stock, principalmente en marcas de importación, mientras las marcas que están en el EuroPool han caído un 5%. El fuerte incremento de precios del 2022 de las marcas del EuroPool, consecuencia de un incremento de costes relacionados con materias primas, energía y costes laborales en Europa, junto con una mejora del coste de transporte a las importaciones, ha generado un hueco para favorecer la competitividad de marcas asiáticas que están restando volumen al mercado ETRMA. ¿Cuota de las marcas premium? Según nuestras estimaciones, el mercado 100 de neumáticos en España podría tener un volumen de unos 23,1 millones de unidades. Aproximadamente, el 62% de este volumen lo realizarían las marcas del EuroPool y el resto sería volumen procedente de las importaciones”.

Altibajos del mercado premium que reconocen en Yokohama: “La principal caída la encontramos en el 16” demostrando incremento en el 18”up y más acentuado en el 19”up. Las claves de este descenso en el volumen se basan, por un lado, en la importación de neumáticos de marcas asiáticas que no computan en Europool, hecho que se prueba con los crecimientos positivos que muestra las ventas Sell out, y, por otro lado, en cierta renovación del parque circulante hacia vehículos con neumáticos 17”up (máximo crecimiento en la matriculación de vehículos de segmentos de alto valor). ¿Cuota de las premium? Lamentablemente, para Yokohama como marca premium y para la sociedad en detrimento de la calidad y la seguridad, el market share de las Budget y Quality traen una tendencia de crecimiento levemente positivo a costa de las Premiun por un valor de entre uno y dos puntos. Las Budget ya pesan sobre el 19% mientras que las Quality serían un 31%, lo que dejaría una cuota de algo menos del 50% para las premium brands. Obviamente, el crecimiento de las premium es altamente focalizado en el alto de gama, medidas que aún tienen un menor peso en la totalidad del mercado”.

Y desde Hankook argumenta que “el momento general de la economía es delicado, y la automoción no es ajena a esta realidad. A pesar del ligero repunte en las ventas de vehículos de 2023, las cifras se encuentran todavía muy lejos de las previas a la pandemia, por debajo de la barrera psicológica del millón de unidades. En este contexto de dificultad, los bolsillos se resienten, por lo que la movilidad se ve afectada y, además, los usuarios buscan el ahorro en cualquier consumible, como por ejemplo alargar la vida útil de los productos. Si se vende menos que antes y se sustituyen los productos con más ‘pereza’, el resultado son estas caídas”.

En Pirelli, por su parte, declaran que “el análisis general de reposición ha sufrido la influencia directa de una situación económica bastante inestable, en particular por una elevada inflación sostenida en el tiempo. Esta suma de incertidumbres ha invitado a muchas familias a la prudencia y la contención de gasto, limitando aspectos como el cambio de neumáticos o las reparaciones del vehículo a las operaciones inaplazables. Sí debemos desmarcar de esta tendencia el segmento de alto valor, en particular las medidas de 18” y superiores, que sí mantienen una inercia altamente positiva. ¿Cuota de las marcas premium? La tendencia en la última actualización de datos de mercado de que disponemos apunta a un ligerísimo descenso de las marcas Premium y un comportamiento plano. Tan sólo crecen, y con cifras mínimas, las terceras marcas”.

MARCAS PREMIUM: Valor seguro para los conductores y el canal de venta

Para Apollo Vredestein, “después de las distorsiones de mercado debidas al ‘periodo Covid’ y la aceleración post-covid, el mercado ha sufrido un reajuste fisiológico debido a la estabilización de los hábitos de consumo y también a la reducción de niveles de almacén. El Pool, además, ha perdido terreno frente al producto importado, por lo que ambos efectos se han sumado para llegar a estos datos”. Respecto a la evolución dell mix de marca, señalan que “en el interior del Pool, bajan los segmentos Premium y Budget, mientras el Quality aguanta el tipo. Por lo que se refiere al segmento económico, las marcas pool pierden terreno frente a las asiáticas, por lo que la cifra total de sell-in tiene una tendencia diferente”.

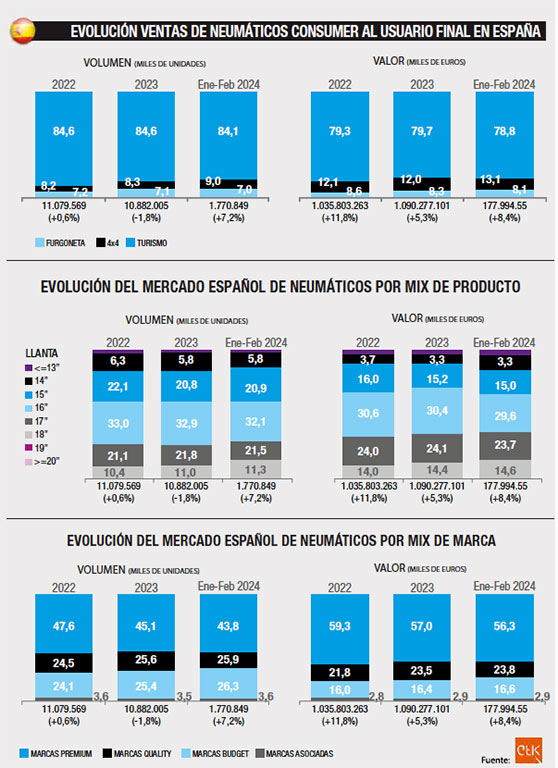

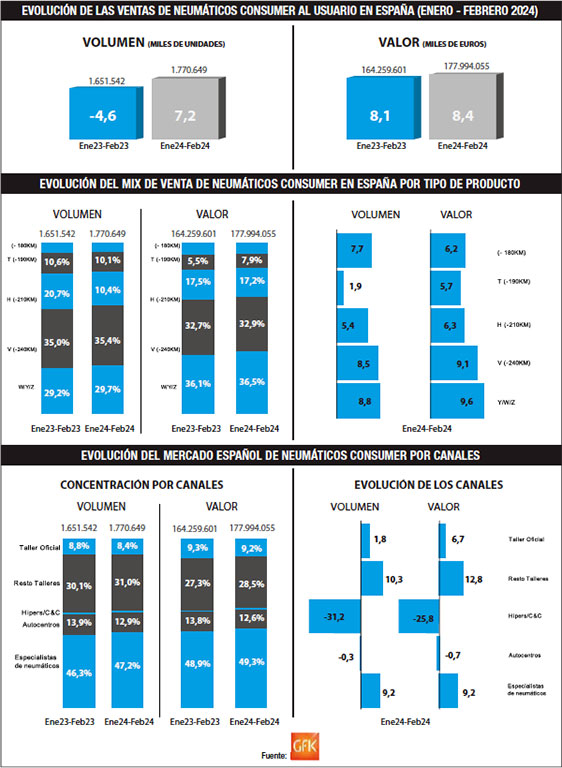

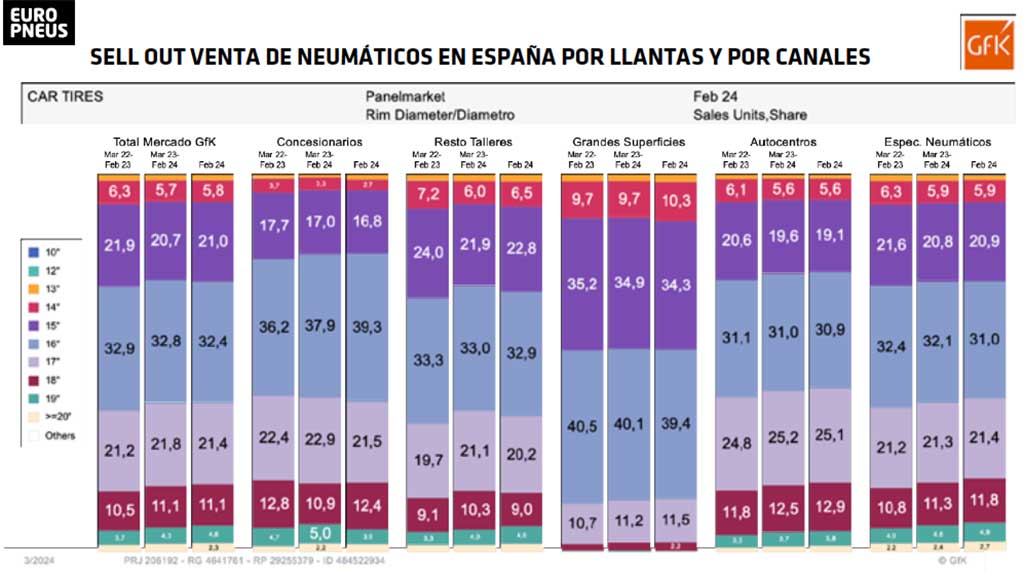

Según GFK, las marcas premium lideraron las ventas en consumer en 2023 con una cuota del 45,1 %, en volumen y un ‘peso’ del 57% en valor, pese a sendas caídas del 2%.

Pese a los citados altibajos en volúmenes de ventas, las marcas premium siguen siendo un ‘premio’ para los conductores por toda la ‘rueda’ de prestaciones (fruto de sus fuertes inversiones en I+D+i)en seguridad, economía y ecología (ahorro de combustible y vida útil) que les confiere, y para todo el canal (fabricantes, distribuidores y talleres) por su valor seguro (rentabilidad, garantía…). A rueda de ello, y en cuanto al mix de producto (UHP/UUHP, ‘all season’, RFT), desde Michelin ponen en valor que “la evolución del segmento de altas prestaciones ha seguido al alza como lo lleva haciendo desde hace unos años. Durante los últimos años es un crecimiento de dos dígitos con un promedio anual de más del 14%. Eso tiene como consecuencia que el peso, que el mix de las altas prestaciones sobre las ventas totales, está ganando anualmente más de 3 puntos. Tanto es así, que el peso de las altas prestaciones a cierre de 2023 representaba aproximadamente un tercio del total. En valor, este segmento aporta una rentabilidad muy superior al resto de llantas o al resto de segmentos. Ese peso del mercado de altas prestaciones a nivel de volumen se traduce en un peso todavía superior cuando hablamos en términos de margen. El peso del premium se estabiliza hasta el año 2021, moviéndose entre un 38% y 29% del total y es cierto que el contexto de crisis penaliza a este segmento en los años 2022 y 2023. Nuestra estimación, y lo estamos viendo ya, es que este año va a ser un año de recuperación de este contexto, de normalización de los precios, de confianza de los consumidores, y por lo tanto, de recuperación del peso del premium en el mercado.Los datos de enero y febrero de este año demuestran ya que vamos en la buena senda de esa recuperación. El peso del premium gana ya 3 puntos sobre el peso del año pasado”.

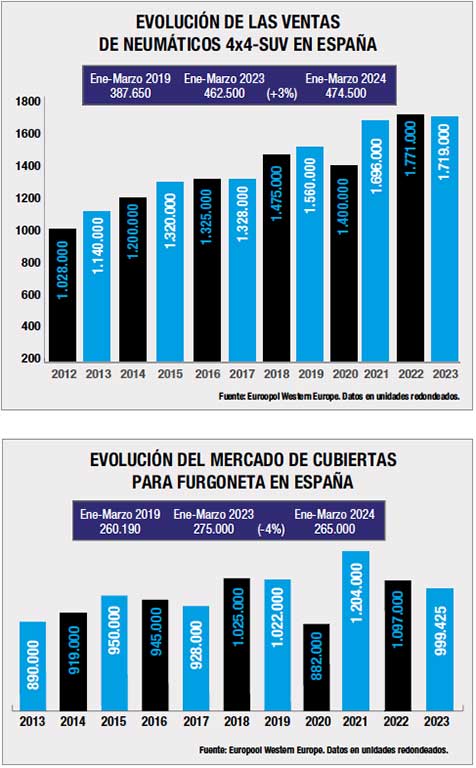

A su vez, en Continental consideran que “como principal idea, tenemos que reflejar que el mercado es más premium cuanto más especializado y tecnológico es el segmento. Por tanto, cuanto mayor es la llanta, o en segmentos como el AllSeason y RunFlat, la proporción de premium es mayor a la media del mercado. Si hacemos foco en la evolución del 2019 al 2023 podremos destacar dos tendencias claras que determinan la evolución del mercado. En primer lugar, el crecimiento del volumen de neumáticos en llantas UHP (llantas 18 y superior). Esta evolución es un claro reflejo de las matriculaciones, en los últimos 5-10 años donde tipologías como SUV (nos referimos a todo tipo de SUV) han pasado de no tener relevancia en el parque a convertirse en más del 50% de las matriculaciones anuales. Vehículos con mayor peso y mayor cilindrada llevan aparejado mayores necesidades de prestaciones en neumáticos y normalmente, neumáticos de mayor tamaño. Detrás de este efecto en las matriculaciones durante los últimos años vemos el crecimiento superior al 8% en estas medias respecto al 2022 y un aumento en la mejora del peso respecto al resto del mercado Etrma.” Otra de las grandes tendencias es la popularización del neumático para todo tiempo, que está incrementando su cuota año tras año en virtud de sus características y beneficios para usuarios que se tienen que enfrentar a condiciones invernales de una manera más esporádica. Actualmente, el segmento crece con doble digito todos los años y su variación respecto al 2019 supera el 80%. Respecto al segmento Runflat, el comportamiento es diferente a lo descrito en llantas UHP y AllSeason. De manera global el segmento mantiene los niveles respecto al 2019, perdiendo valor en llantas pequeñas y mantenido crecimientos en llanta grande. No obstante, en volumen global el segmento se mantiene plano”.

En Yokohama reconocen que “efectivamente, UHP, ‘all season’ (A/S), RFT… son los segmentos más trabajados y empujados por las premium brands, aquellos que más inversión en I+D están requiriendo y que el mercado más está valorando. Como vemos en datos de sell out, mientras el mercado total muestra caídas de más de 10 puntos porcentuales (pp) en Febrero, las categorías HP/UHP siguen con crecimientos cercanos a los +20pp, es decir, con una velocidad de más de 30pp sobre el mercado; el All Season, con crecimientos positivos incesantes y consolidados con velocidad otra vez de más de 20pp vs. mercado, y un RFT con números absolutos más tímidos, pero con crecimientos relativos importantes”.

Hankook también señala que “sin entrar en detalles, sí podemos afirmar que son segmentos con mayor incremento, y que el crecimiento de demanda en neumáticos que requieren desarrollos tecnológicos importantes (UHP, All season…) nos ayuda a las marcas premium, ya que no todos los competidores tienen la posibilidad de ofrecer cubiertas con tantas garantías como nosotros”.

En Pirelli, asimismo, reconocen que “las marcas Premium, entre las que se encuentra Pirelli, capitalizan buena parte del crecimiento en sell in de la categoría de altas prestaciones y UHP, con repunte a doble dígito que se contagia también al segmento todo tiempo, que cada año que pasa es una realidad más contrastada en nuestro mercado. Contrasta con ello el Run Flat, donde se experimenta un descenso mínimo que ronda el 4%”.

Para Apollo Vredestein, ”los segmentos UHP y sobre todo UUHP mantienen una tendencia positiva dentro de las marcas Premium, mientras que cae el non-UHP. Esto se debe en parte al perfil del consumidor, que sigue valorando la calidad a medida que es usuario de un coche de más altas prestaciones, pero también al ‘focus’ de los productores Premium que han concentrado todas sus atenciones, animaciones y esfuerzos en el alto de gama. Mención especial para el all-season, que sigue creciendo en Premium, aunque los volúmenes de mercado siguen siendo limitados en España comparados con el neumático de verano”.

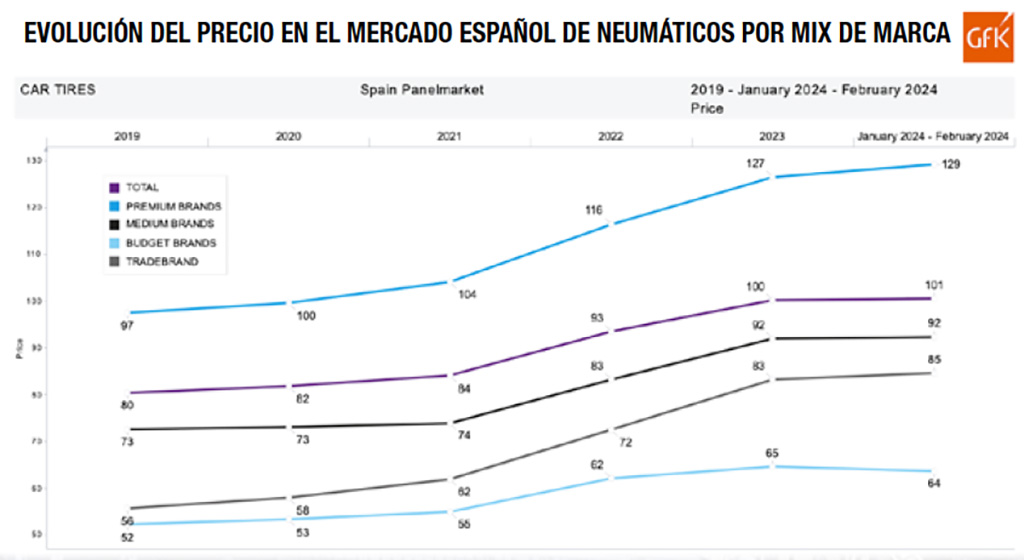

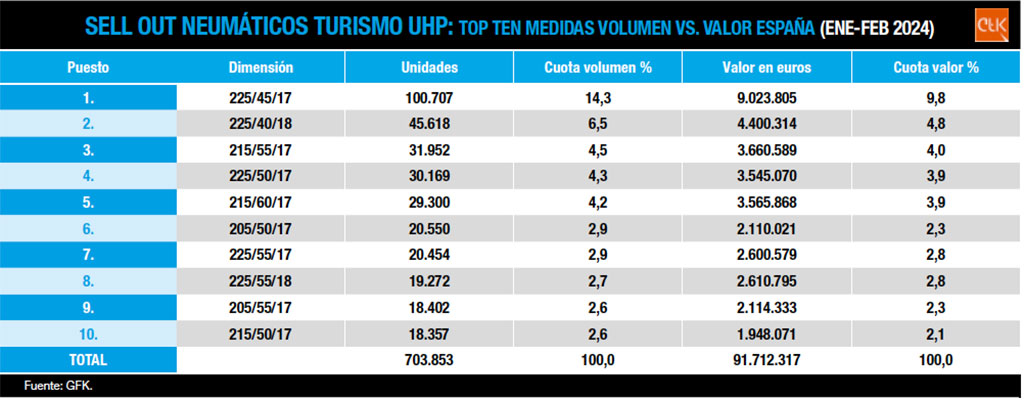

A nivel de sell out, según los datos de GFK-ver pag.22-, en el segmento consumer las marcas Premium cerraron 2023 con caídas en volumen (del 47,6% en 2022 al 45,1% en 2023) y en valor (del 59,3% al 57%), mientras subieron las Quality y las Budget en ambos apartados. No obstante, en el segundo semestre de 2023, las Premium ‘remontaron’ hasta un 45,3% y 57,3%, respectivamente. Sin embargo, en cuanto al precio de los neumáticos de consumer a nivel de sell out, los datos de GFK recogen una subida media generalizada en el total del mix de marca (de 93 euros en 2022 a 100 euros en 2023), siendo más acentuada en las marcas Premium (de 116 euros en 2022 a 127 euros de media en 2023), lo que es todo un ‘salvavidas’ en las cuentas del canal (fabricantes, distribuidores y talleres).

Al respecto, la mayoría de los fabricantes coincide en resaltar que “el ajuste real de precios se produjo durante el primer semestre del 2022 en el Sell in hasta principios del 2023. El efecto que se recoge en el Sell Out es el final de este ajuste. Realmente, el alza de precios se debe a una necesidad por incremento en los costes de materias, costes de energía y costes laborales que han obligado a los fabricantes a repercutir parte de estos aumentos. La subida de precios ha sido una ventana de oportunidad aprovechada por fabricantes asiáticos que han tenido un mejor posicionamiento con el beneficio adicional de la reducción del coste del transporte”.

Respecto al pronóstico de ventas (volumen y valor) de neumáticos Premium para 2024 por semestres, desde Michelin estiman que “el crecimiento de los segmentos de valor va a seguir a muy buen ritmo. Tenemos una estimación de entre el 10 y el 12%, crecimiento que será liderado por las marcas premium como ha sido hasta ahora. Como pasó en 2023, el 2024 será un año de mejora progresiva, una recuperación segura y constante. Por tanto, en el segundo semestre será una situación más favorable que el primer semestre. Igual que actualmente lo es en comparación con el año pasado. El peso del premium baja en todos los canales. A la vista de la evolución de los tier, donde hemos visto que el segmento premium se ha visto impactado por la crisis, esa degradación se ve también reflejada en todos los canales. Menos en el canal de talleres independientes, porque aquí el peso de las marcas premium es menos. La recuperación de la que hablábamos viene liderada por el canal de especialistas, lo cual benefició a las marcas premium. En los autocentros y concesionarios, a pesar de esa pérdida de peso de las marcas premium, siguen manteniendo una cuota alta de negocio en estos canales”.

En Continental reconocen que “con la situación internacional, tanto desde el punto de vista geopolítico como económico, es complicado prever cuál será la evolución del mercado durante los próximos meses. La situación macroeconómica general parece que mejorará durante el transcurso del año. Los problemas que mayor incidencia tienen sobre el sector parecen ir resolviéndose. Los precios energéticos en Europa se moderan y los costes parece que se estabilizan, junto con una posible disminución en el precio del dinero. La principal incógnita viene por el lado de los costes logísticos, los cuales se han disparado al inicio del año con las tensiones en el mar Rojo, lo que podría generar tensiones en los segmentos Budget y ultra budget. En general, esperamos una situación más estable y previsible. Si esa situación de estabilidad se produce, existen grandes probabilidades de que el inicio de año suponga una recuperación con respecto a 2023 y que, según vayan pasando los meses, esa tendencia se transforme en un crecimiento plano. Esperamos que el mercado pueda cerrar con una cifra en EuroPool similar a la de 2023”. Continuará el incremento del volumen de UHP (llanta 18 y superior) con la pérdida de volumen sobre todo en llanta 15 e inferior. Continuará el crecimiento del segmento AllSeason y habrá nuevas gamas de producto para cubrir las demandas de los diferentes consumidores”.

En Yokohama pronostican que “para el primer semestre de 2024, se espera un leve crecimiento de un 1% en el volumen de ventas de neumáticos Premium en comparación con el mismo período del año anterior. Este crecimiento se atribuye a la recuperación económica en diversas regiones y a la continua demanda de vehículos de gama alta. En términos de valor de las ventas, se pronostica un aumento del 3%, impulsado por el incremento en el volumen de ventas en el alto de gama y posibles ajustes de precios. En el segundo semestre de 2024, se proyecta un crecimiento adicional del 2/3% en el volumen de ventas de neumáticos Premium en comparación con el segundo semestre de 2023. Este crecimiento se espera debido a la estabilidad económica y la continuación de la demanda de neumáticos de alta calidad. En cuanto al valor de las ventas, se espera un aumento del 4/5% en comparación con el mismo período del año anterior, reflejando el crecimiento en el volumen de ventas. Los posibles factores como la inflación y cambios en la oferta debido a las restricciones productivas y logísticas definirán la demanda motivados por la incerteza y la coyuntura”.

Hankook espera “un segundo semestre mejor que el primero. En el arranque de 2024 ha caído el mercado de sell in, probablemente debido a la existencia de stock abundante en los almacenes y talleres. Sin embargo, el sell out ha crecido y mantiene una tendencia positiva. La situación de inestabilidad en el Canal de Suez ha provocado dificultades en la logística y la entrega de material, con una situación que recuerda a la de hace un par de años. El segmento UHP seguirá su tendencia a la hora de incrementar su presencia dentro del mix debido a que cada vez más vehículos se fabrican con la necesidad de este tipo de neumáticos, especialmente en llanta 18. Además, cada vez hay una mayor presencia de vehículos eléctricos o con motorizaciones híbridas, algo que también apunta a su mayor importancia en el mix. Los talleres especializados y los multimarca continúan ocupando más de 2/3 del total de ventas, por delante de autocentros, talleres oficiales y grandes superficies.”.

Para Pirelli, “con la mesura que siempre requiere hacer previsiones de ventas para 2024, si consideramos un escenario bastante estable a nivel macroeconómico como el que vivimos en este tramo inicial del año, estimamos unos crecimientos moderados en volumen durante todo el ejercicio, del orden del 4%. En el capítulo de valor, estimamos también un comportamiento en positivo y que se mueva en porcentajes similares. La tendencia a nivel de mix en las primeras marcas mantiene un rumbo constante hacia las medidas de 18” y superiores, que siguen creciendo a doble dígito en línea con la tendencia de los fabricantes a producir modelos con cubiertas de tamaño cada vez mayor y con más carga tecnológica. La llanta 17” experimenta un ligero repunte, mientras que se consolida el descenso, superior al 5%, de los neumáticos de 16” e inferiores. Por canales de venta, las Premium inician un 2024 consolidando las tendencias recogidas en 2023, que tienen como canales principales los talleres multimarca y los especialistas en neumáticos, seguidos a gran distancia por los autocentros y las grandes superficies, estas últimas con su tendencia al descenso bastante acusado”.

Como broche, Apollo Vredestein afirma que “en general, prevemos un mercado positivo, en suave recuperación. El Premium se beneficiará del crecimiento de los segmentos UHP y UUHP y del all-season. También afectará de manera positiva la reposición de OE”.

(PUEDEN DESCARGARSE EL Nº 282 MARZO-ABRIL DE ‘EUROPNEUS’ PINCHANDO AQUÍ)

(LEA AQUÍ MÁS REPORTAJES PUBLICADOS POR ‘EUROPNEUS’)

Distribuidores de neumáticos: En pleno acelerón (Reportaje y macroencuesta 3ª parte)

Neumáticos Dos Ruedas: el mercado español da salida al stock (Reportaje)

Neumáticos V.I. 2023: cara y cruz en el ‘sell in’ (Reportaje)

Neumáticos ‘All Season’: ventas de récord con valor (Reportaje)

Alineadores y equilibradoras: más ventas del taller, más compras de equipos (Reportaje)

Neumáticos UHP: llantas altas con valor salvador para todo el canal de venta (Reportaje)

al detalle en el arranque de 2025: ventas, precios, top ten de medidas, canales… (Reportaje)")

")

")

.){kind=link}