“Subidas con incertidumbres: +7% en consumer y +10% en camión”. Así títula ‘EuroPneus’ el reportaje de su ya tradicional radiografía al detalle sobre la evolución y tendencias del mercado español de reposición de neumáticos, que publica en su reciente número impreso de junio, con todos los datos de volumen y valor, tanto a nivel de sell in (o ventas al canal: Europool, a cierre de mayo) como de sell out (o ventas al usuario final: GFK, a cierre de marzo), dentro del segmento consumer (turismo, furgoneta y 4×4-SUV), y también ventas al canal del segmento de cubiertas para vehículo industrial (V.I.). Radiografía que salta del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de CARLOS BARRERO

Sigue la ‘rueda’ de incertidumbres: Guerra Ucrania-Rusia, cadena de subidas de precios en cadena -petróleo, gas, luz, caucho, acero, negro de humo, fletes, transporte…- con la inflación ‘desinflando’ la renta disponible de los conductores… Y sigue la subida de las ventas y el valor de los neumáticos en el mercado español de reposición, tanto al canal, como al usuario final. Lo dicen Europool y GFK. Se lo detalla Europneus.

Rodando en este contexto mundial de incertidumbres, de alguna manera con el freno mano echado, el mercado español de reposición de neumáticos no para de subir en volumen y valor de las ventas, tanto al canal (o sell in), como al usuario final (sell out) en este arranque de 2022. Radiografía que EuroPneus aquí les detalla.

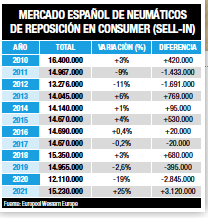

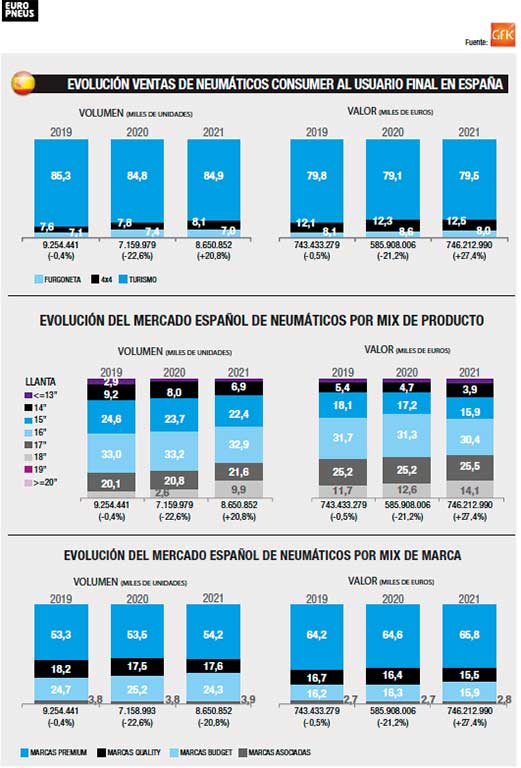

Así, con los últimos datos de Europool a cierre de mayo en la mano, las ventas de neumáticos al canal en España crecen en todos los segmentos (las compras anticipadas para cargar los almacenes ante las anunciadas subidas de precios son clave), excepto las cubiertas agrícolas (-11%) -ver reportaje al detalle en págs. 40-51-. En consumer (turismo, furgoneta y 4×4-SUV) la subida acumulada hasta mayo es del 7% con unos 6,8 millones de unidades, unas 460.000 unidades más que hace un año, pero, en especial, ¡615.000 cubiertas más! si se compara con los 6.185.000 neumáticos acumulados a mayo de 2019 -ver cuadro evolutivo en pág.8-, año prepandemia más ‘real’.

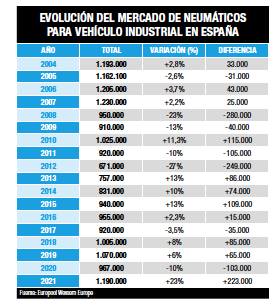

Y otro síntoma positivo de la ‘salud’ del mercado español de reposición de neumáticos es la remontada del 10% también en el segmento de neumaticos V.I. (camiones, autobuses y autocares) con una cifra próxima a 515.000 unidades, unas 49.000 cubiertas más respecto a 2021 y, ojo, ¡unas 106.000 más que en 2019!

Desgranando los citados 6,8 millones de neumáticos de consumer vendidos al canal hasta mayo por categorías, Turismo acelera más del 7% superando los 5,5 millones, unas 400.000 cubiertas más que hace un año; 4×4-SUV se dispara un 12% hasta 775.000 unidades -ver reportaje al detalle en pags.32-39- y Furgoneta rueda plano con poco más de 480.000 cubiertas.

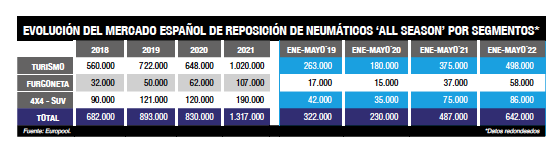

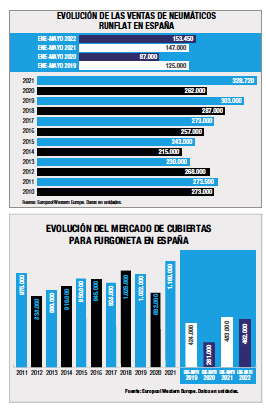

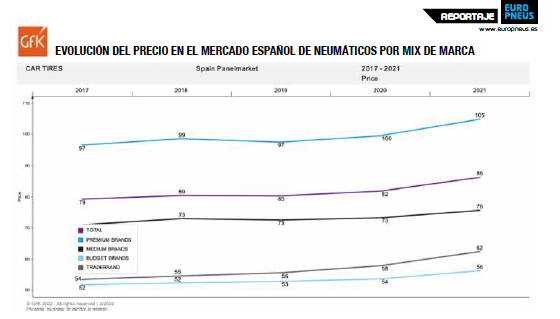

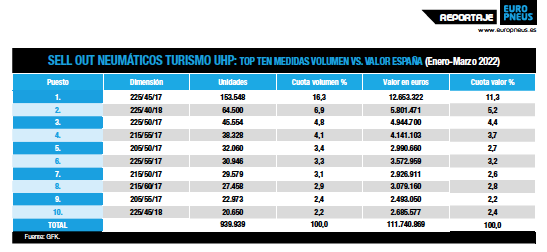

Para más señas, estas cifras de Europool también confirman la tendencia imparable del mercado español de reposición en los neumáticos ‘all season’, con una subida conjunta del 31% en consumer y unas 642.000 unidades, ¡casi el doble que a cierre de mayo de 2019! -ver cuadro evolutivo en pág. 9.- En cuanto al valor, y en el conjunto de consumer (por mix de marca, ver reportaje al detalle en págs. 20-31), los datos de Europool reflejan, a su vez, la imparable tendencia hacia las altas y ultra altas prestaciones (HP/UHP) con llantas grandes y códigos altos. Más al detalle, a cierre de mayo, los neumáticos en llanta 17 crecen una media del 14% y los de llanta de 18 pulgadas y superiores, un 15%. Otra seña más del acelerón del valor (y de la tendencia del parque automovilístico español) es el crecimiento de las ventas al canal de cubiertas con tecnología run flat (RFT) que a cierre de mayo suben más del 4% y rondan las 153.450 unidades; ojo, contrastando la subida del 9% en turismo con la caída superior al 20% en SUV.

Para redondear la radiografía del mercado español de reposición de neumáticos a cierre de mayo, los datos de Europool también reflejan un subidón del 18% en el segmento de Dos Ruedas (Moto y Scooter) superando las 700.000 unidades -¡unas 105.000 cubiertas más que hace un año!-, disparándose más del 25% en moto y un 3% en scooter.

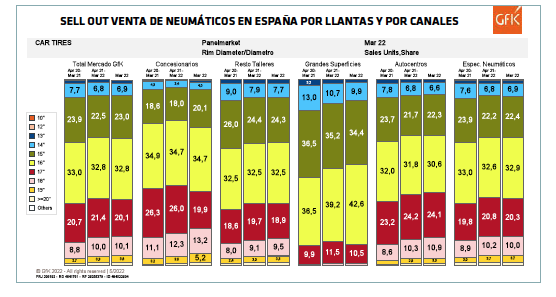

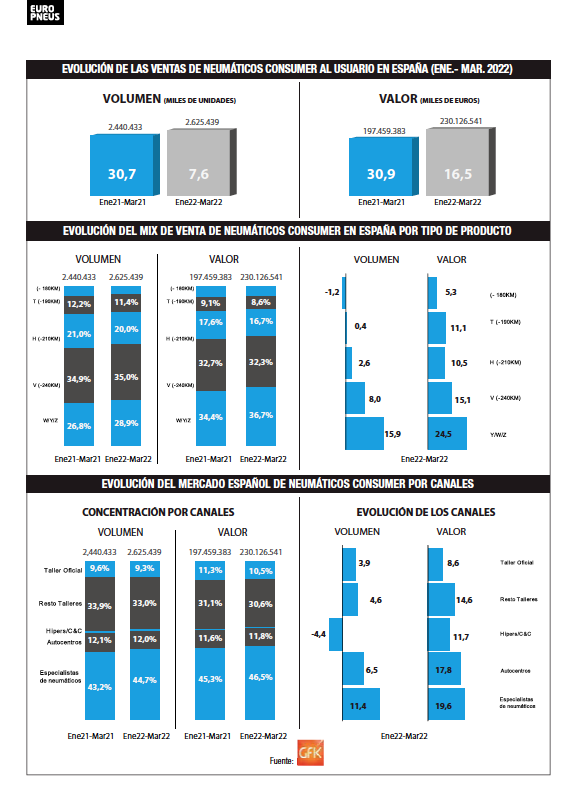

En cuanto a la evolución del sell out, los datos de GFK a cierre del primer trimestre de 2022 -ver al detalle en pág. 12- también recogen sendas remontadas en volumen (+7,6%) y en valor (+16,5%) de las ventas de neumáticos de consumer (turismo, furgoneta y 4×4-SUV) al usuario final en el mercado español de reposición: el volumen asciende de 2.625.852 unidades, lejos de las 2.440.433 de hace un año, mientras que el valor se dispara hasta 230.126.541 euros, casi 33 millones más que a cierre de marzo de 2019. Por mix de producto -ver gráfico de barras en pág., 10- las llantas 17” siguen imparable, creciendo del 20,7% hace un año, al 21,4% hasta marzo. Asimismo, los neumáticos de llantas 18% suben del 8,8% al 10%, y de 19 pulgadas, de una cuota del 2,7% al 3,3%.

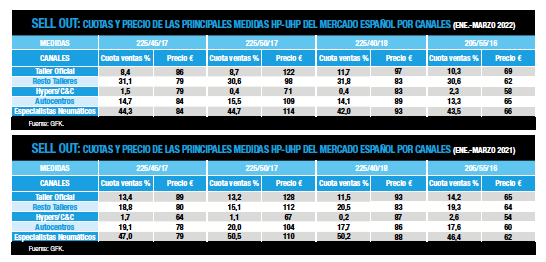

En cuanto a la concentración de las ventas de neumáticos de consumer por canales de ventas en el mercado español de reposición, según GFK, a cierre de marzo, los talleres especialistas siguen liderando el mercado, subiendo en volumen (de un ‘peso’ del 43,2% al 44,7%) y en valor (del 45,3% al 46,5%), mientras el resto de canales bajan ligerament. En cuanto a la evolución de las ventas en los canales por volumen y valor, todos suben, excepto los hipermercados (-4,4% en volumen, pero un +11,7% en valor), liderando los crecimientos el canal de los talleres especialistas en neumáticos, con un +11,4% en volumen y un 19,6% en valor.

PINCHE AQUÍ PARA DESCARGARSE EL ÚLTIMO NÚMERO DE LA REVISTA‘EUROPNEUS’

al detalle en el arranque de 2025: ventas, precios, top ten de medidas, canales… (Reportaje)")

{kind=link}