Fruto de la factura de la pandemia del Covid-19, las ventas de neumáticos de consumer (turismo, furgoneta y 4×4-SUV) acumulan un pinchazo del 25% en el mercado español de reposición a cierre de septiembre. Se dice pronto, pero, con los datos de Europool en la mano, significa unas ¡2.875.000 cubiertas menos que hace un año! Sin embargo, en este duro contexto, los neumáticos de ultra altas prestaciones (UHP), de llantas grandes están aguantando la ‘Covid-presión’ y, aunque bajan sus ventas, son los que porcentualmente menos caen, siendo su valor añadido toda una ‘vacuna’ salvavidas para las cuentas del canal de venta, tal y como se recoge en la radiografía completa de la evolución del mercado español de reposición de neumáticos con todos los datos de ventas (sell in y sell out) en turismo, 4×4-SUV, RFT, top ten de las medidas más vendidas con volúmenes, cuotas, precios, ventas por canales…en el reciente número ‘Especial Altas Prestaciones’. Pasen y lean.

PINCHE AQUI PARA DESCARGARSE LA VERSIÓN DIGITAL EN FORMATO PDF

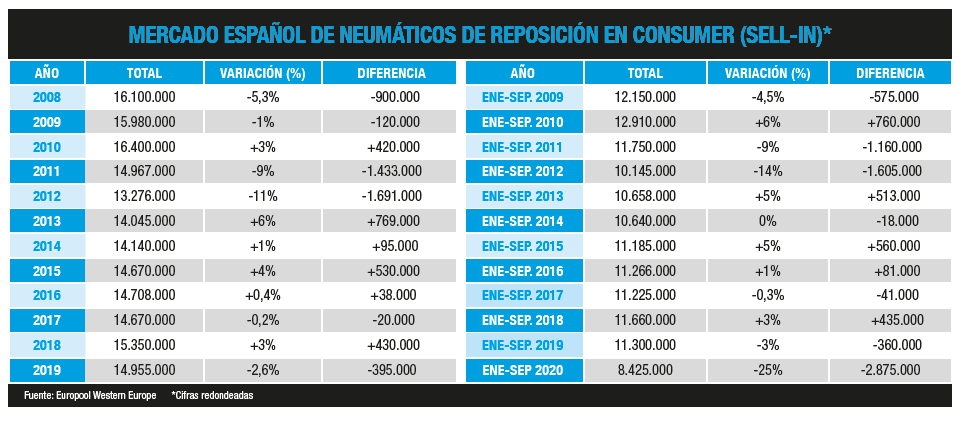

Tal y como se aprecia en el cuadro evolutivo superior, las ventas al canal (o sell in) en el mercado español de reposición de neumáticos a cierre de septiembre acumulan un batacazo del 25% en el segmento consumer (turismo, furgoneta y 4×4-SUV) con una cifra próxima a los 8.425.000 unidades, como decimos, ¡casi 2,9 millones menos que hace un año! según los datos de Euroopol, selecto club al que pertenecen los principales grupos productores que operan en Europa como Bridgestone, Continental, Goodyear Dunlop, Hankook, Cooper Avon, Apollo Vredestein, Michelin, Pirelli, Prometeon Tyre, Trelleborg, Marangoni, Nokian y el Grupo Sumitomo Rubber a través de su filial europea Falken Tire Europe.

Cifras apuntadas por Europool, a las que, para redondear la radiografía total del mercado real global en España, hay que sumar, como siempre recordamos, las ventas de la multitud de marcas que no pertenecen a él, como, por ejemplo, Yokohama, Kumho, GT Radial, Maxxis, Nexen, Triangle, Roadmarch, Giti, Petlas, Goodride, Toyo, Westlake, T, Z, Nankang, Ovation, Infinity, Interstate, Zeetex, Federal, Wanli, Blackstone, Jinyu, BlackLion…

Y, pese a dicha caída acumulada del 25% hasta septiembre, las ventas al canal de neumáticos de altas y ultra altas prestaciones (HP-UHP) con llantas grandes (17 pulgadas y superiores), tanto en turismo (incluido RFT) como en 4×4-SUV están aguantando la ‘Covid-presión’. Así, con los datos de Europool en la mano, hasta septiembre las cubiertas de verano para turismo en llanta 17 y superiores caen sobre un 20% y superan los 1,8 millones de unidades, mientras que las de 16 pulgadas e inferiores se desploman más del 30% y rondan los 4,3 millones de cubiertas. Ídem de ídem se aprecia en los neumáticos HP-UHP ‘all season’, pues las llantas 17 y superiores ‘sólo’ bajan un 18%, mientras que las de 16 pulgadas en inferiores se desinflan un 20%.

También en el segmento 4×4-SUV, las cubiertas 17” y superiores están capeando la ‘Covid-presión’ al bajar un 15%, mientras que las de llantas de 16 pulgadas e inferiores caen un 21%. Abundando en el mix de producto y valor de las ventas para el canal, y en comparación con dicho pinchazo conjunt del 25% en el segmento consumer, los datos de Europool también reflejan que los neumáticos equipados con tecnología run-flat (RFT) descienden sobre un 18% en turismo, pero ¡suben casi un 8% en 4×4-SUV!

En cuanto al mix de marca, los datos de Europool a cierre de septiembre reflejan que en los neumáticos HP/UHP de llantas grandes, las marcas premium bajan un -15%; las quality, un -14% y las budget, un -21%.

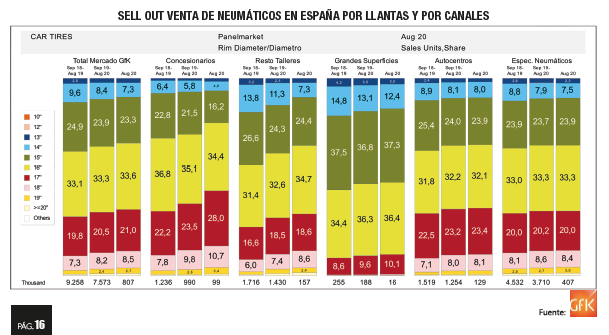

SELL OUT: hasta agosto, las ventas caen un 27,1% y el valor, UN 26,2%, según GFK

Y si las ventas al canal de neumáticos de consumer bajan un 25% hasta septiembre, los datos de GFK, empresa especializada en estudios sectoriales de mercado en cuanto a ventas a los usuarios finales, reflejan que a cierre de agosto -ver gráfico página 26- el volumen de neumáticos de consumer (turismo, furgoneta y 4×4-SUV) vendidos a pie de calle cae un 27,1% con una cifra de 4.515.239 unidades, mientras que el valor ‘sólo’ se desinfla un 26,2% hasta 365.447.585 euros. Aquí, las cifras de GFK también demuestran que los neumáticos HP-UHP están aguantando la ‘Covid-presión’, pues los códigos V ganan cuota tanto en volumen (del 34,5% al 35%) y en valor (del 32,1% al 32,3%). Y en los índices WYZ la ganancia es aún mayor: del 26,7% al 27,7% en volumen, y del 35,1% al 35,7% en valor.

En cuanto a la tendencia del mercado español de reposición de neumáticos en el segmento consumer por llantas y canales a nivel de sell out a cierre de agosto de 2020, los datos de GFK -ver gráfico de barras en pág.16- confirman el imparable acelerón de ventas de las llantas grandes: la de 17 pulgadas ya ‘pesan’ un 21% y las de 18”, un 8,5%. Por canales de venta, las llantas 17 reinan en los concesionarios con un 28% de cuota, seguidas de los autocentros con un 23,4%, y los especialistas de neumáticos con un 20%. Mientras las llantas de 18 pulgadas se llevan la palma en los concesionarios con un 10,7%, seguida por los talleres generalistas, con un 8,6%; los especialistas de neumáticos, con un 8,4% , y los autocentros, con un 8,1%.

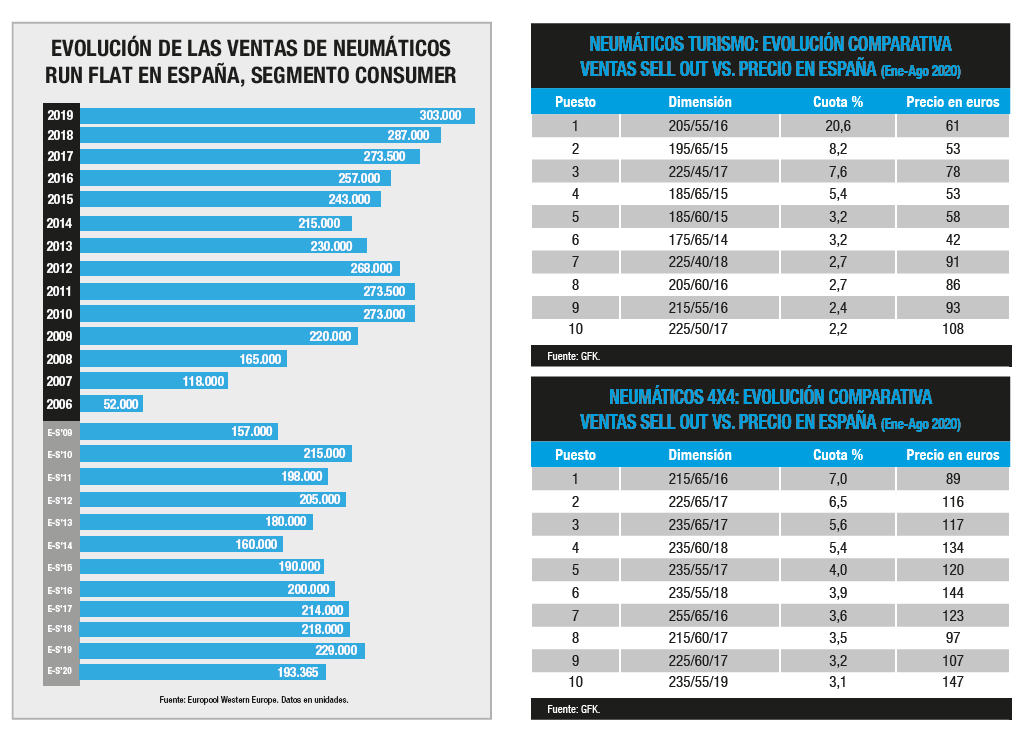

No obstante, el ‘top ten’ de ventas de neumáticos en España por dimensiones a cierre de agosto de 2020 según GFK -ver cuadro pag. 18- sigue encabezado por la 205/55 R16 con una cuota del 20,6% (20,5% hace un año) y un precio medio de 61 euros (62 euros hace un año), seguido por la 195/65 R15 con un 8,2% y un precio medio de 53 euros, y la 225/45 R17, con un 7,6% (7,2% en agosto de 2019) y un precio de 78 euros (80 euros hace un año). La siguiente llanta grande en el ránking es la 225/40 R18, en el 7º puesto, con una cuota del 2,7% (2,4% hace un año) y un precio de 91 euros (93 euros en agosto de 2019).

Como broche, y abundando al detalle en la tendencia del mix de producto y las ventas de neumáticos HP/UHP por canales -ver cuadros superiores-, los datos de GFK a cierre de 2019 reflejan que los especialistas de neumáticos líderan de largo las ventas de cuatro de las principales medidas del mercado: la 225/50 R17, con un 51,2% de cuota y un precio medio de 114 euros (50,5% y 120 euros, respectivamente, en 2018); la 225/40 R18, con un ‘peso’ del 50,8% y 94 euros, la 225/45 R17, con un 48% y 82 euros y la 205/55 R16, con una cuota del 44,5% y 62 euros de precio medio.

al detalle en el arranque de 2025: ventas, precios, top ten de medidas, canales… (Reportaje)")

, al detalle: ventas, precios, top ten de medidas, canales… ¡“Los UHP aguantan la 'Covid-presión'){kind=link}