“+ Ventas y + Presión”. Así titula ‘EuroPneus’ el reportaje de su ya tradicional radiografía al detalle sobre la evolución y tendencias del mercado español de reposición de neumáticos en 2024, que publica en su último número impreso 286 noviembre-diciembre, con todos los datos de volumen y valor, tanto a nivel de sell in (o ventas al canal: Europool, hasta noviembre) como de sell out (o ventas al usuario final: GFK, a cierre de septiembre), dentro del segmento consumer (turismo, furgoneta y 4×4-SUV), y también de importaciones de neumáticos ‘made in Asia’, según ADINE hasta septiembre. Radiografía que salta del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de CARLOS BARRERO

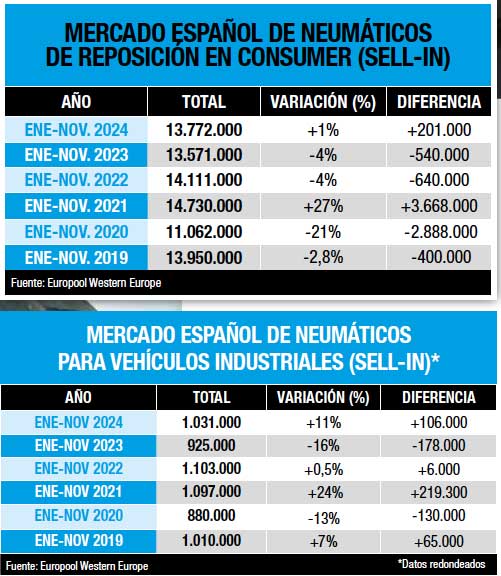

Más ventas y más presión en los precios… para ‘dar la campanada’ y vender más. Así encara la recta final del año el mercado español de reposición de neumáticos, tanto en Consumer (Turismo, Furgoneta y 4×4-SUV), como en Vehículos Industriales (camiones, autobuses y autocares), que crecen un 1% y un 11%, respectivamente, a cierre de noviembre -ver cuadros a la izquierda-, según los datos de Europool. Sin embargo, las importaciones de neumáticos ‘made in Asia’ aceleran un 19,1% en Consumer, pero caen un -2,6% en V.I. hasta septiembre, según ADINE.

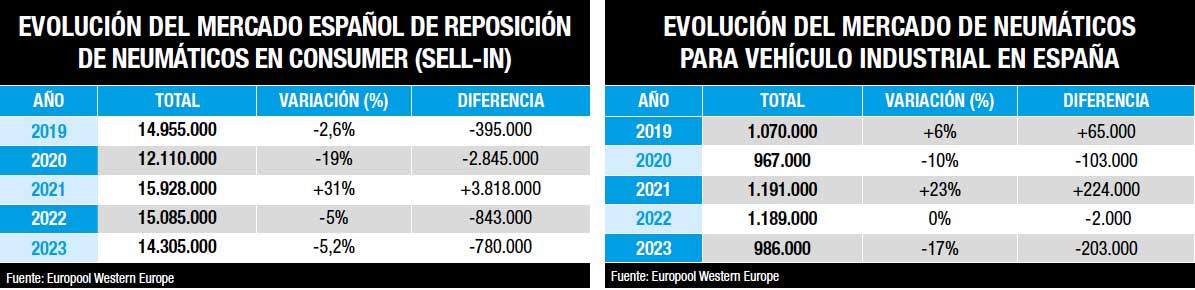

2024 baja la persiana, pero la ‘rueda’ de incertidumbres mundiales (bélicas, políticas, económicas, logísticas…) sigue latente. No obstante, a nivel nacional, los datos oficiales indican que la inflación se mantiene en el 2,4% y que el Producto Interior Bruto (PIB) cerrará el año subiendo un 3%. Mejoría de la economía que se refleja en la recta final del año en el mercado español de reposición de neumáticos: a cierre de junio, el segmento Consumer caía un -2%, pero las subidas del 8% en el mes de octubre y del 6% en el de noviembre han cambiado la tendencia para acumular un aumento del 1%, con 13,7 millones, es decir, 201.000 neumáticos más que hace un año, a falta del cierre de diciembre. En el segmento V.I., a cierre de junio, el mercado subía un 8% y los acelerones del 11% en septiembre y octubre, más el del 19% en noviembre, conducen a que acumule un aumento del 11%, con 1.031.000 neumáticos, más de 106.000 unidades respecto a hace un año.

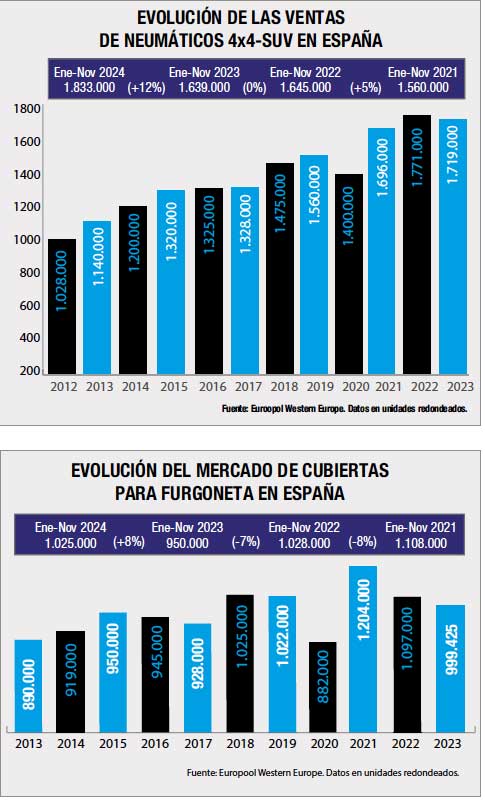

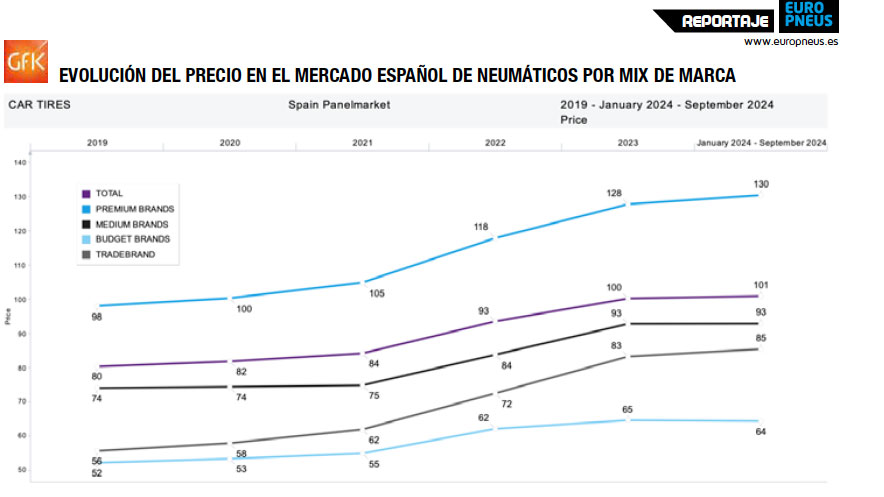

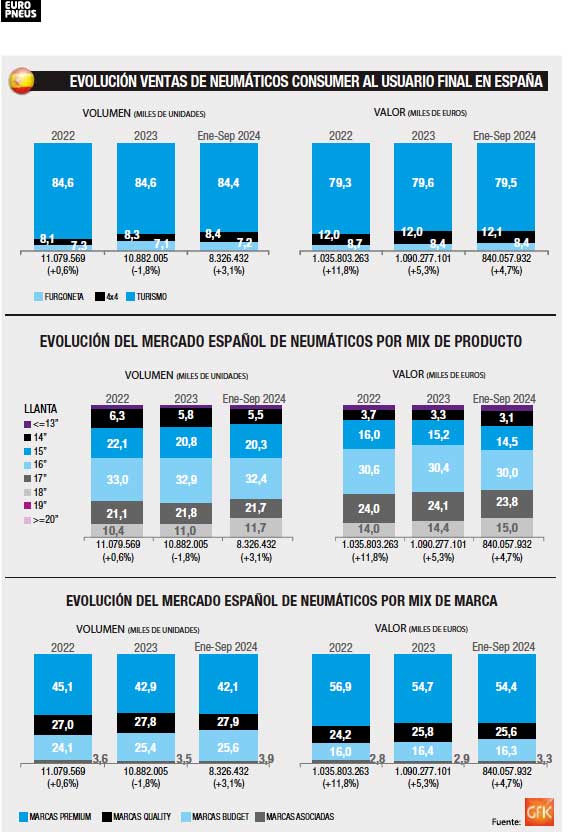

Ahora bien, para más señas, desgranando los datos de Consumer, Turismo acumula una caída del -1% con 10,8 millones de cubiertas, unas 100.000 menos respecto a hace un año; el segmento de neumáticos 4×4-SUV sigue imparable con un subidón del 12% y 1,8 millones de unidades, ¡unas 200.000 más que hace un año!, y Furgoneta también sube un 8%, con más de un millón es cubiertas, casi cien más que hace un año. En cuanto al valor de las ventas vía Europool en el segmento consumer por mix de marca a cierre de noviembre, los datos confirman la recuperación de las Premium con una subida superior al 4%, mientras las Quality ‘ruedan’ planas y las Budget se desinflan casi un 3%, siempre según los datos de Europool.

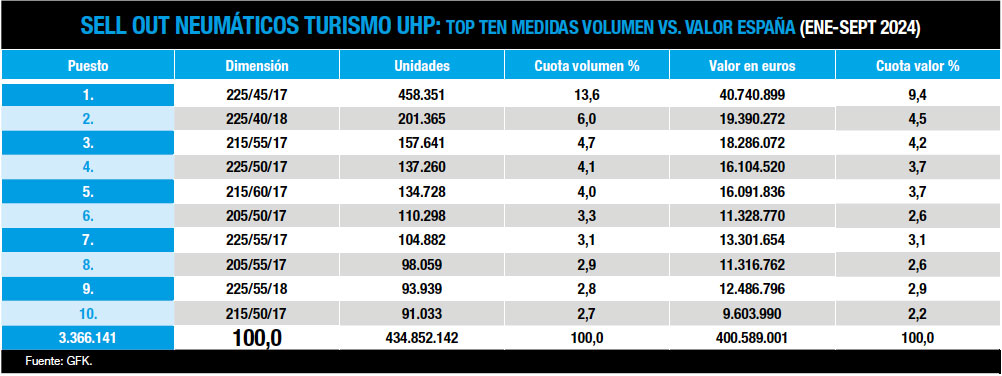

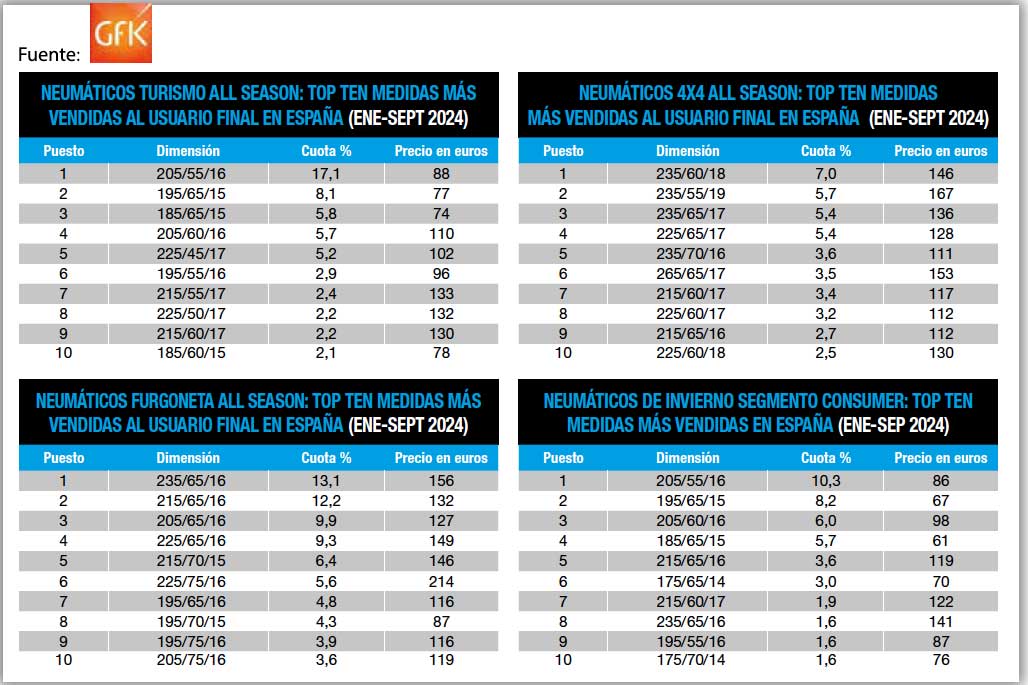

Por mix de producto, a cierre de noviembre, los neumáticos de llantas de 16 pulgadas e inferiores caen casi un 5% en el mercado español de reposición de neumáticos, mientras los de 17 pulgadas suben cerca del 5%; los de 18 pulgadas aceleran más del 11% y las llantas de 19 pulgadas y superiores se disparan ¡más del 22%! Valor del mix de producto que se enriquece con la subida del 21% en los neumáticos de invierno y, sobre todo, la ¡campanada del 12% con nuevo récord de las cubiertas ‘all season’ a falta de las ventas de diciembre! -ver reportaje en páginas 30 a 41-.

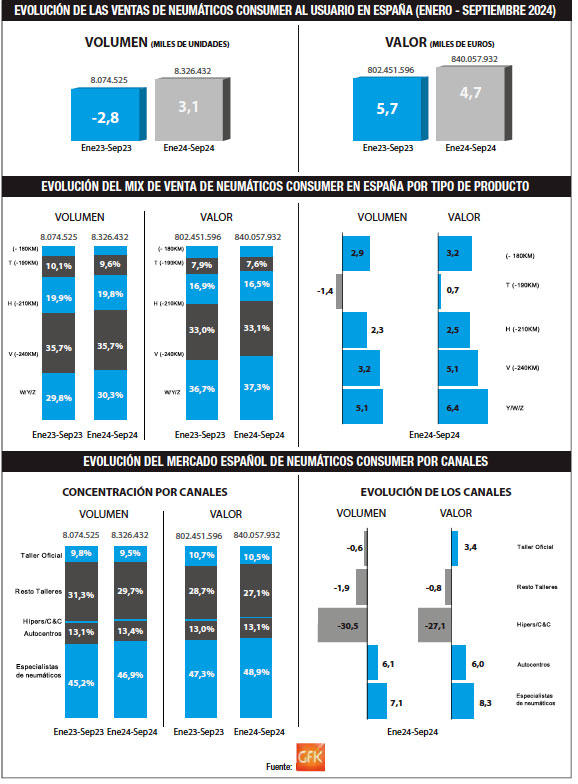

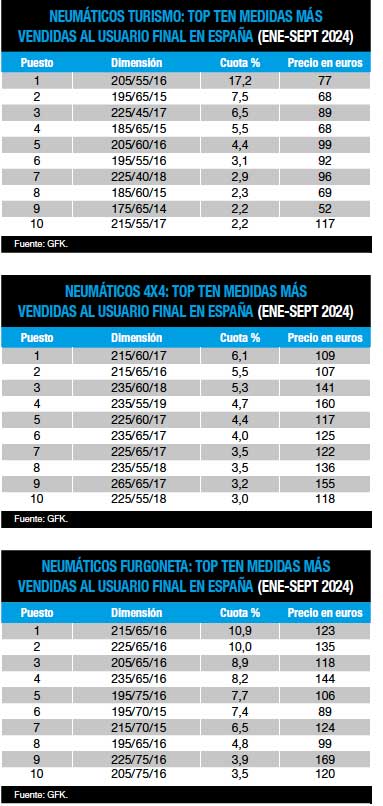

En cuanto al sell out (o ventas al usuario final) -ver página 24-, los datos de GFK a cierre de septiembre tambien reflejan dicha mejoría en el segmento consumer: el volumen sube un 3,1% con 8.326.432 neumáticos, lejos de los 8.074.525 unidades de hace un año y más que los 8.305.037 acumulados hasta septiembre de 2022; pero más acelera el valor, con un incremento del 4,7% y una cifra de 840.057.932 euros, unos 38 millones más respecto a los 802.451.596 euros de hace un año ¡y casi 100 millones más respecto a los 759.042.412 euros acumulados a septiembre de 2022.

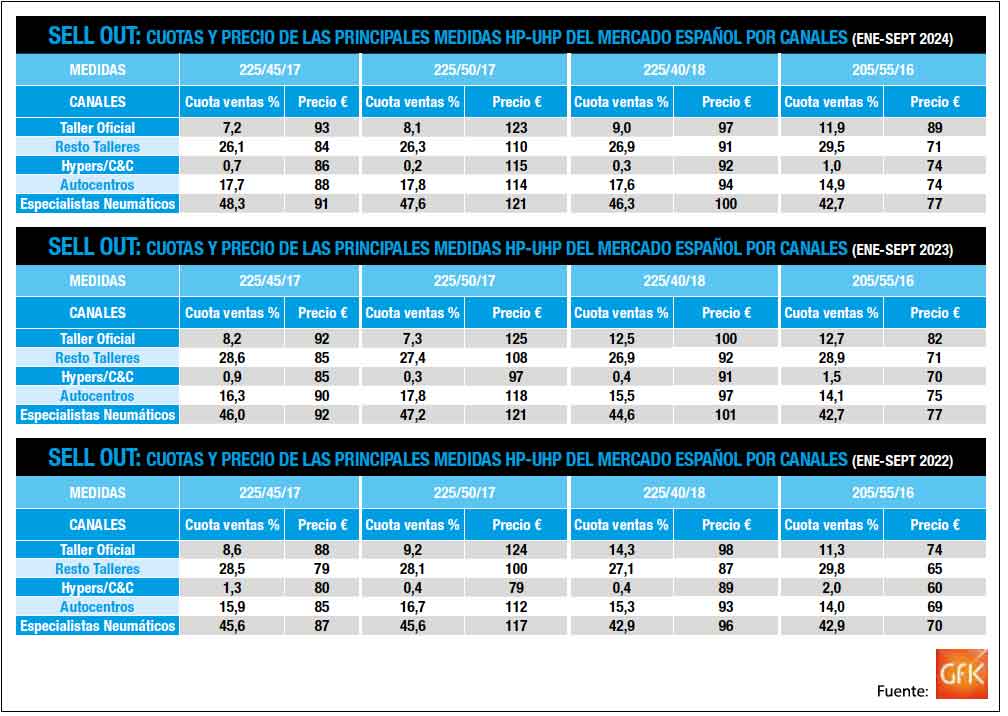

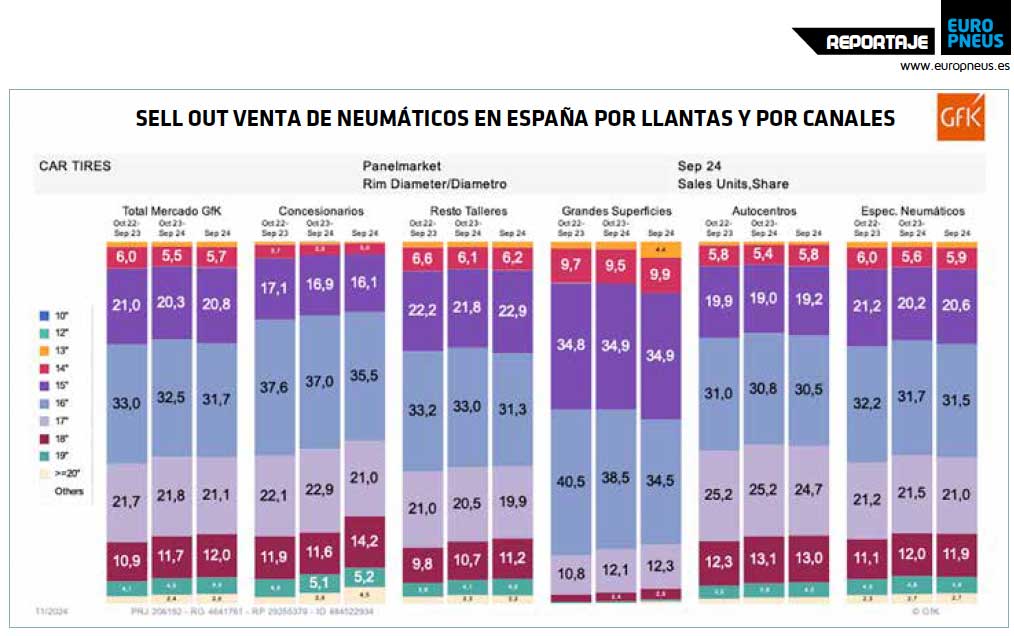

Por canales de venta, según GFK, a cierre de septiembre de 2023, los talleres especialistas de neumáticos siguen liderando las ventas en volumen (ganan cuota del 45,2% al 46,9% y en valor (del 47,3% al 48,9%). Por mix de producto -ver pag. 28-, según GFK, hasta septiembre las ventas de neumáticos de consumer en llantas de 18 pulgadas siguen acelerando: crecen del 11% al 11,7% de cuota y del 14% al 14,4% en valor. Por mix de marca, las premium lideran tanto el volumen (42,1%) como el valor (54,4%), mientras las quality suben ligeramente en volumen (del 27,8% al 27,9%) pero bajan en valor (del 25,8% al 25,6%); e ídem con las budget (crece el volumen del 25,4% al 25,6%, desciende una décima el valor (del 16.4% al 16,3%).

A su vez, las importaciones de neumáticos ‘made in Asia’ acumulan un cara y cruz a cierre del tercer trimestre: suben en Consumer -turismo, furgoneta y 4×4-SUV- (+19,1%) y Agro (+11,7), pero ‘pinchan’ en Vehículo Industrial (-2,6%), Moto (-11,9%) y OTR (-29%), según ADINE (Asociación Nacional de Distribuidores e Importadores de Neumáticos): “En Consumer, las importaciones aumentaron un 19,1%, alcanzando las 9.873.690 unidades, de las cuales el 77% (7.562.770 unidades) tuvieron su origen principalmente en China. Las importaciones de neumáticos de camión registraron una ligera caída del 2,6%, con 398.130 unidades importadas. A pesar de ello, destaca el crecimiento de las importaciones desde Vietnam (+46,3%) y China (+7,3%)”. Como broche, ADINE también destaca que el precio de los neumáticos en el mercado español de reposición hasta noviembre baja al 1% en la comparativa interanual 2023 vs. 2024, pero en lo que va de año acumula una subida del 1%.

PUEDE DESCARGARSE EL NUEVO NÚMERO DE LA REVISTA ‘EUROPNEUS’ PINCHANDO AQUÍ

")

){kind=link}